Poupar na carteira e defender o ambiente

A Goldenergy, entidade parceira da Associação Montepio e fornecedora do mercado português de energia 100% verde e gás natural, alerta que não é expectável a redução, no imediato, dos preços da eletricidade e oferece soluções aos consumidores, entre as quais o autoconsumo e a preferência por energia verde.

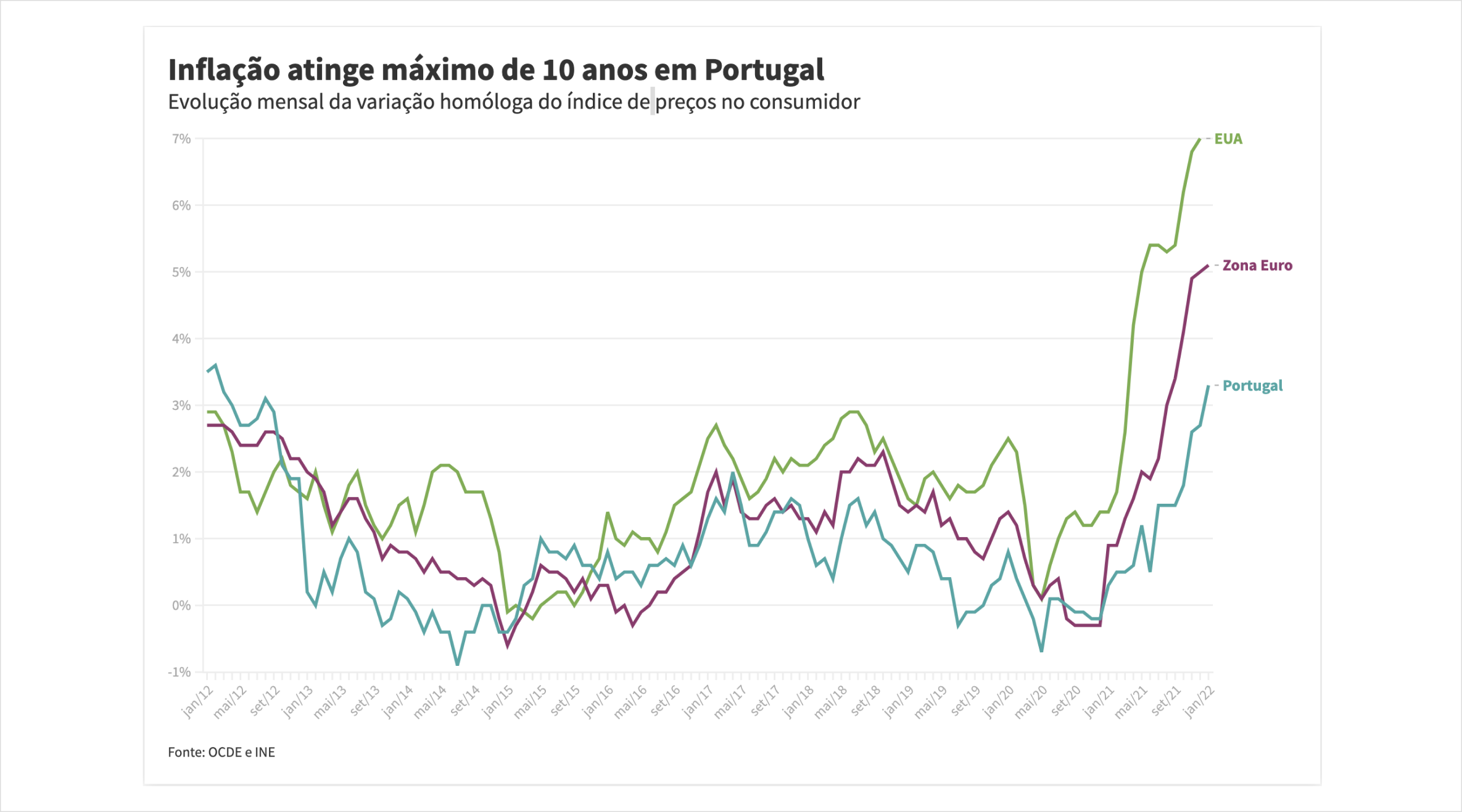

A inflação em Portugal está em máximos de nove anos e os economistas estimam que vai continuar a aumentar este ano. A Goldenergy sente esta pressão inflacionista nos custos?

Como é normal, a inflação tem reflexos no preço dos bens e produtos, pelo que a Goldenergy sente naturalmente o impacto deste aumento de custos nas aquisições que faz no âmbito da sua operação.

A Goldenergy está a conseguir transferir para os clientes o aumento dos custos?

Na sua política tarifária, a Goldenergy segue sempre o princípio de fornecer a eletricidade 100% verde com o preço mais justo do mercado. Tentamos não transferir para o consumidor demasiados custos que afetam a empresa, apenas os custos excessivos normais, decorrentes da aquisição da eletricidade no mercado grossista. E mesmo assim tentando sempre minimizar este impacto na fatura final dos nossos clientes.

Estando presente num setor no qual os preços da energia subiram fortemente, antecipam uma melhoria em 2022 ou é expectável um novo agravamento este ano?

O ideal seria que os preços da energia no mercado grossista baixassem, mas essa perspetiva não deverá concretizar-se no imediato, sobretudo tendo em conta a atual situação geoestratégica internacional, que tem implicações, por exemplo, nos preços do gás natural, um dos principais condicionantes para o preço da produção de eletricidade.

Que dicas de poupança sugerem para os consumidores lidarem com o aumento da inflação?

Uma das principais alternativas para contribuir para a poupança das famílias em termos de gastos com energia é o consumo de eletricidade 100% verde, poupando-se assim na carteira e defendendo-se o ambiente. Por outro lado, incentivamos a adoção do autoconsumo, levando os portugueses a considerarem investir em painéis solares, que permitem poupar nas faturas de eletricidade e, além disso, produzir a própria energia e comercializar e vender a que não é consumida.

Mas há outras formas de consumo de energia que geram poupanças. Isto porque, quando falamos de “energia”, não nos referimos apenas à energia elétrica, mas às diversas formas de energia como a térmica, a química ou cinética. Depois há as habituais dicas que todos os consumidores devem seguir, como desligar aparelhos elétricos quando não estão em funcionamento, trocar lâmpadas tradicionais por opções de baixo consumo, conhecer a eficiência técnica dos aparelhos elétricos, ter um bom isolamento dos espaços da casa, entre outras.