Em entrevista, os responsáveis da Futuro explicam porque subscrever um PPR é uma “excelente forma de planear e beneficiar de uma proteção na reforma”.

Os portugueses estão mais conscientes da necessidade de ter um complemento de reforma?

Sim, mas não tão ativamente quanto seria desejável. A nossa perceção é que, se no início a primeira e única preocupação era o benefício fiscal com a subscrição em IRS, hoje o benefício fiscal, apesar de interessante, já não é o principal foco. Contudo, na Futuro temos vindo a sentir uma evolução muito positiva da colocação do PPR no “cabaz de compras mensal” embora, quando surge uma adversidade e a necessidade de uma almofada financeira, muitas vezes o reembolso do PPR acabe por ser a solução mais imediata. O que tende a ser uma importante poupança como proteção para o futuro.

Por que razão um PPR é uma das melhores formas que os investidores têm para aplicar as suas poupanças?

É, sem dúvida, uma das melhores decisões financeiras que uma pessoa pode tomar desde cedo. Não só na fase da constituição, na qual mais do que poupar muito nos últimos anos se deve começar cedo a poupar aos poucos, como, no momento de usufruir, mais do que reembolsar tudo deve-se planear como beneficiar de um complemento e ter uma reforma mais tranquila. Fazer um PPR é, sem dúvida, uma decisão para a vida.

Quais as perspetivas de rendibilidade média anual que um subscritor de um PPR pode ambicionar?

O investimento em PPR deve ser ajustado em função do perfil de risco e da idade. Tendo subjacente uma postura de algum conservadorismo que impera no seio do Grupo Montepio ao qual pertencemos, consideramos uma boa perspetiva de rendimento anualizada a 20 anos o seguinte: perfil de risco dinâmico 3-5%; perfil de risco moderado 2-4%; perfil de risco conservador 1-3%, sobretudo com níveis baixo de risco da carteira associados a cada perfil. Salientamos que o momento em que esta avaliação é feita faz diferença. Se estamos a sair de um ciclo muito desfavorável esta avaliação pode comprometer rendimentos obtidos nos últimos anos. Se se estiver num momento muito favorável, pode impulsionar os rendimentos recentemente gerados.

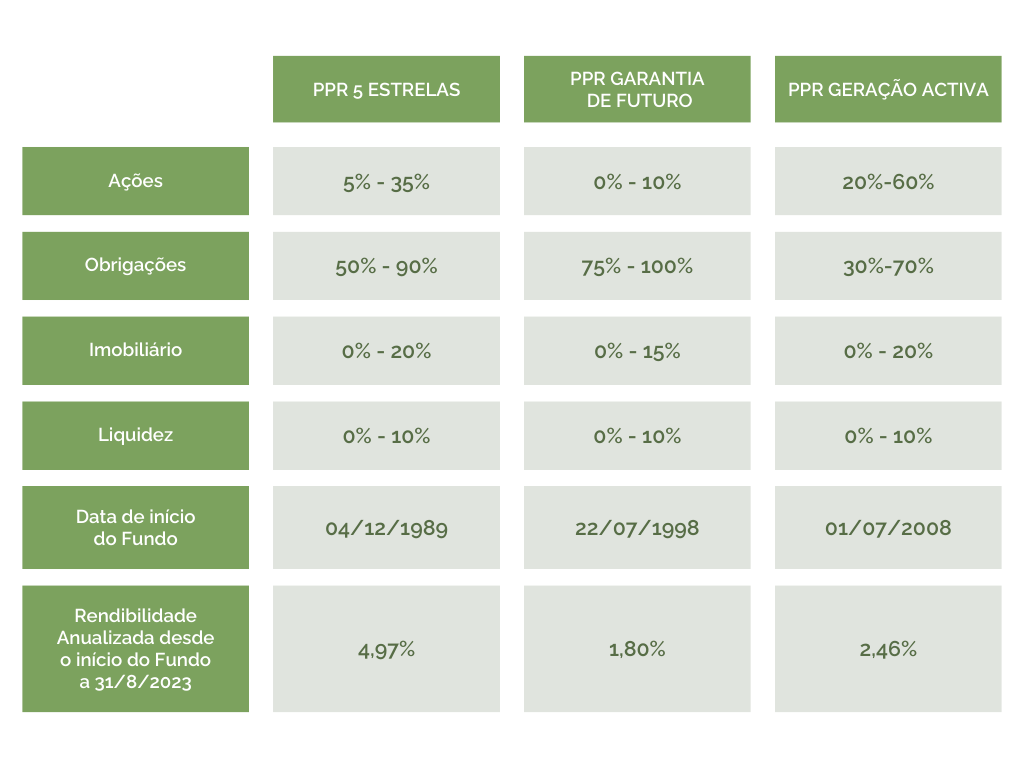

Os três PPR da Futuro:

Para mais informações sobre estes Fundos de Pensões contacte um Balcão do Banco Montepio ou diretamente a Futuro, através do telefone 210 158 158, custo de chamada normal efetuada para rede fixa nacional (dias úteis das 8h30 às 17h30) ou por email em apoioclientes@futuro-sa.pt.

Para mais informações sobre estes Fundos de Pensões contacte um Balcão do Banco Montepio ou diretamente a Futuro, através do telefone 210 158 158, custo de chamada normal efetuada para rede fixa nacional (dias úteis das 8h30 às 17h30) ou por email em apoioclientes@futuro-sa.pt.

O valor das Unidades de Participação detidas varia de acordo com a evolução do valor dos ativos que constituem o património dos Fundos de Pensões e está dependente de flutuações dos mercados financeiros, fora do controlo da Sociedade Gestora. Rendibilidades passadas não são indicativas de rendibilidades futuras. Não existe garantia de rendimento mínimo em nenhum Fundo de Pensões da Futuro.