A literacia financeira é muito relevante para encontrar as melhores soluções para fazer uma poupança, mas também como a aplicar. É importante fazer cálculos e escolher as soluções que vão ao encontro dos seus objetivos e do seu perfil de investidor.

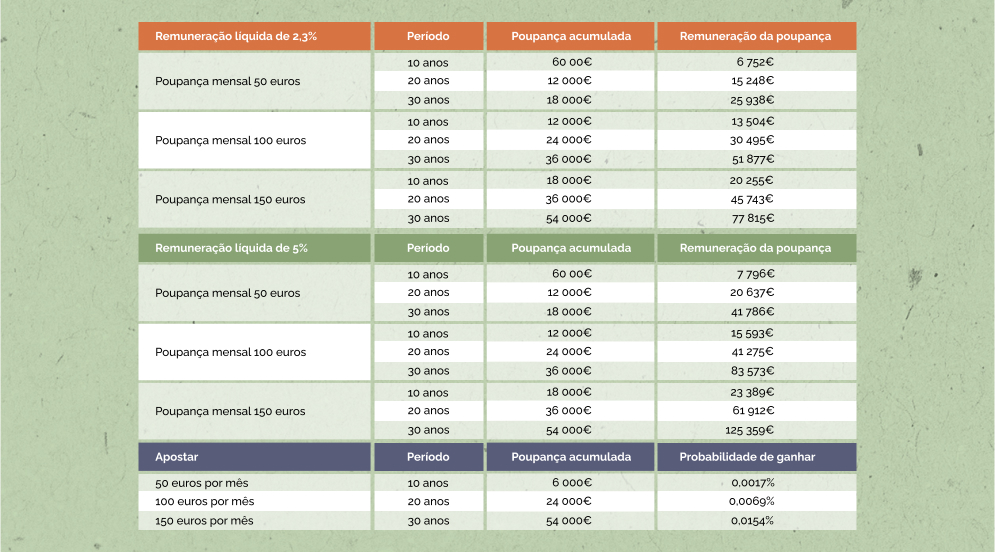

No exemplo acima descrito, foi simulado um investimento com diferentes horizontes temporais e valores distintos de poupança mensal, tendo em conta o retorno (2,3%) atribuído, em 2022, por duas modalidades do Montepio Associação Mutualista: Poupança Reforma e Poupança Complementar. Ambas têm uma taxa de retorno de 1,5%, acrescida de um eventual rendimento complementar (0,8% em 2022), que é decidido, anualmente, pela Assembleia de Representantes da Instituição.

Esta é uma solução que providencia uma remuneração interessante para as poupanças regulares. Existem muitas outras soluções , bem como produtos que potenciam retornos mais atrativos mas com o risco de perder parte do capital. Através dos fundos de investimento, é fácil encontrar a aplicação adequada às pretensões de qualquer investidor, com o equilíbrio certo entre risco e retorno.

Poupar 150 euros por mês durante 30 anos, com uma remuneração de 2,3%, transforma 54 000 euros de capital em perto de 78 000 euros. Se o retorno for de 5%, o resultado final é superior a 125 000 euros.

Estes exercícios são meramente teóricos Mas são suficientemente atrativos para incentivar uma poupança mensal regular aplicada em produtos financeiros. Isso exige consistência e disciplina, mas a probabilidade de os resultados serem melhores do que apostar em jogo está próxima de 100%.

Quem gastar 50 euros por mês em apostas, durante 10 anos (6 000 euros em 2 400 apostas), fica com uma probabilidade de 0,0017% de ganhar o primeiro prémio. Se triplicar a aposta para 150 euros durante 30 anos, a probabilidade aumenta nove vezes (para 0,0154%) mas continua a ser ínfima. Terá despendido 54 000 euros, ficando com uma em 6 474 hipóteses de ganhar.