Regresso aos 5% é pouco provável

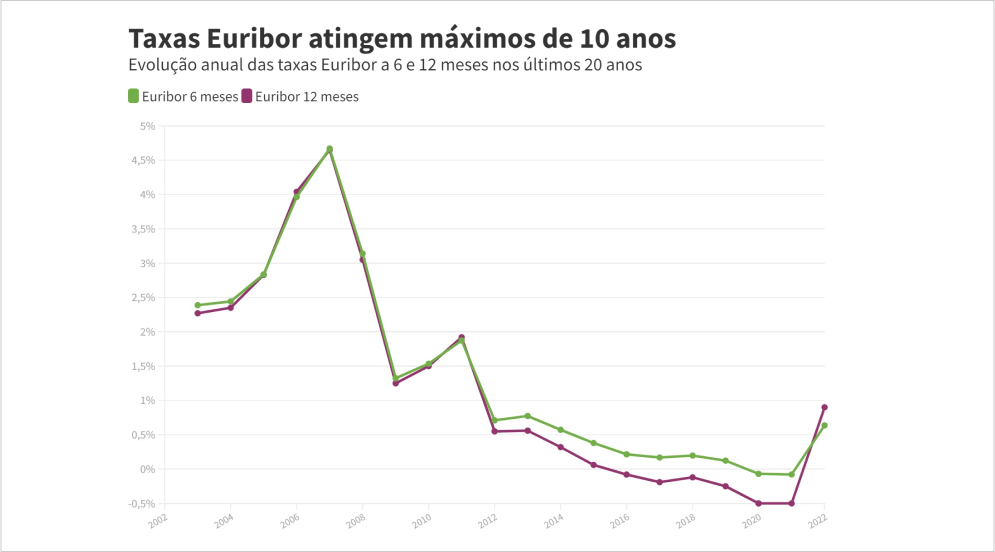

Se tem um crédito à habitação há mais de dez anos, lembra-se certamente do conturbado período em que as taxas Euribor atingiram valores históricos, acima de 5%. Isto aconteceu em 2007 e prolongou-se durante cerca de um ano, provocando uma grave crise nos orçamentos de milhares de famílias portuguesas. Muitas não conseguiram cumprir o pagamento da prestação do crédito e entregaram a casa ao banco. Com o mundo a braços com uma crise financeira sem precedentes, que colocou a economia global em recessão, a oferta de casas no mercado disparou, a procura afundou e os preços do imobiliário sofreram perdas acentuadas.

E agora há o risco de a história se repetir, com as taxas Euribor a regressarem aos 5%? É pouco provável, uma vez que há quinze anos a crise estava centrada na banca e as taxas de juro dispararam porque existia uma grande desconfiança entre as instituições financeiras para conceder crédito. O cenário atual é bem diferente, a banca está de boa saúde e a subida de juros deve ser vista como um movimento natural de normalização da política monetária, depois de muitos anos de juros em mínimos históricos. O BCE está a subir os juros para responder à inflação, mas o ponto de partida é muito baixo e a autoridade monetária pretende uma alteração gradual para não ameaçar a evolução da economia europeia, que enfrenta uma ameaça cada vez mais séria de recessão.

Se parece seguro estimar que os indexantes do crédito à habitação não vão regressar aos 5%, também convém lembrar que nos mercados as expectativas mudam muito rapidamente (no início do ano não se estimava a subida de juros em 2022) e é provável que o BCE seja obrigado a subir os juros de forma acentuada para travar o disparo da inflação, que já está em máximos históricos e muito acima da meta de 2% do banco central. Por isso, nas simulações que efetuar, não perde nada em testar a sua prestação a uma TAN de 5%. Mantendo os pressupostos do exemplo acima, a prestação dispara 68% face aos níveis atuais. É um bom incentivo para, desde já, adotar medidas para se preparar para uma fatura mais elevada com o crédito da casa.

Abaixo especificamos algumas das medidas que deve estudar e adotar. Antes disso, calcule qual será a taxa de esforço consoante os vários cenários para a subida da inflação. Se nalgum deles a prestação do crédito for superior a cerca de um terço do seu rendimento líquido mensal, é sinal de que tem de adotar medidas para colocar a sua taxa de esforço, pelo menos, abaixo de 35%. E quanto mais cedo melhor.