Entregar o IRS em conjunto ou em separado: o que compensa mais?

Partilhar

Os contribuintes casados ou unidos de facto são tributados, em regra, separadamente. No entanto, se for mais vantajoso, estes casais podem optar pela tributação conjunta. Para saber se compensa mais entregar o IRS em conjunto ou em separado, é fundamental conhecer as regras destes dois regimes de tributação e fazer algumas contas. Explicamos tudo, em seguida.

Como funciona a entrega do IRS em conjunto e do IRS em separado?

Na tributação separada, cada cônjuge ou unido de facto apresenta uma declaração do IRS com os seus rendimentos e, se for o caso, metade dos rendimentos auferidos pelos dependentes do agregado familiar. Na declaração, devem constar, ainda, as despesas do próprio e metade das dos dependentes.

Por sua vez, na tributação conjunta, os cônjuges ou unidos de facto entregam uma única declaração, na qual devem constar os rendimentos e as despesas de todos os membros do agregado familiar.

Que regime de tributação compensa mais?

A tributação conjunta é, em regra, mais vantajosa quando um dos elementos do casal aufere rendimentos significativamente mais elevados do que o outro, ou quando um deles não tem qualquer rendimento.

A explicação reside em dois fatores. O primeiro fator prende-se com a progressividade, por escalões de rendimento, das taxas do IRS. Nesta lógica de progressividade, as taxas crescem mais do que proporcionalmente à medida que se avança nos escalões, como mostra a tabela abaixo.

| Escalões | Rendimento coletável | Taxa normal | Taxa média |

|---|---|---|---|

| 1.º | Até 8 059 € | 12,5% | 12,5% |

| 2.º | 8.059 € - 12 160 € | 16,0% | 13,68% |

| 3.º | 12 160 € - 17 233 € | 21,5% | 15,98% |

| 4.º | 17 233 € - 22 306 € | 24,4% | 17,90% |

| 5.º | 22 306 € - 28 400 € | 31,4% | 20,79% |

| 6.º | 28 400 € - 41 629 € | 34,9% | 25,28% |

| 7.º | 41 629 € - 44 987 € | 43,1% | 26,61% |

| 8.º | 44 987 € - 83 696 € | 44,6% | 34,93% |

| 9.º | Superior a 83 696 € | 48% |

O segundo fator tem que ver com a forma de cálculo do chamado rendimento coletável. É este rendimento que determina o escalão do IRS e as taxas a aplicar.

O rendimento coletável obtém-se subtraindo ao rendimento bruto anual as deduções específicas aplicáveis e dividindo, depois, essa diferença pelo quociente familiar, em que cada cônjuge ou unido de facto vale um. Ora, é precisamente o quociente familiar que faz toda a diferença, pois, no caso da tributação conjunta, permite que o rendimento coletável seja dividido por dois, traduzindo-se, portanto, em menos IRS.

Vejamos com um exemplo de que forma a progressividade das taxas do IRS e o cálculo do rendimento coletável podem tornar a tributação conjunta mais vantajosa quando há diferenças significativas de rendimentos entre os elementos do casal.

Exemplo

Pense-se num casal sem filhos que, em 2025, tenha auferido apenas rendimentos do trabalho dependente, tendo um dos cônjuges recebido 20 000 euros brutos e o outro 50 000 euros brutos anuais.

IRS em separado

Cônjuge 1

Rendimento bruto anual: 20 000 euros

Dedução específica: 4 462,15 euros

Quociente familiar: 1

Rendimento coletável: 15 537,85 euros (20 000 euros – 4 350,5 euros : 1)

Escalão do IRS: 3.º

Taxa do IRS: 21,5%

Parcela a abater: 950,91 euros

Coleta do IRS: 2 312,03 euros (15 537,85 euros x 21,4% – 950,91 euros)

Cônjuge 2

Rendimento bruto anual: 50 000 euros

Dedução específica: 5 500 euros

Quociente familiar: 1

Rendimento coletável: 44 500 euros (50 000 euros – 5 500 euros : 1)

Escalão do IRS: 8.º

Taxa do IRS: 44,6%

Parcela a abater: 8 094,51 euros

Coleta do IRS: 11 752,49 euros (44 500 euros x 44,6% – 8 094,51 euros)

Pela entrega do IRS em separado, a coleta conjunta é de 14 064,52 euros.

IRS em conjunto

Casal

Rendimento bruto anual: 70 000 euros (20 000 euros + 50 000 euros)

Dedução específica: 9 962,15 euros (4 462,15 euros + 5 500 euros)

Quociente familiar: 2

Rendimento coletável: 30 018,92 euros (70 000 euros – 9 962,15 euros / 2)

Escalão do IRS: 6.º

Taxa do IRS: 34,9%

Parcela a abater: 4 006,10 euros

Coleta do IRS: 13 662,07 euros (30 018,92 euros x 34,9% – 4 006,10 euros x 2)

Pela entrega do IRS em conjunto, a coleta é de 12 941 euros, menos 1 123,52 euros, face à entrega em separado.

Que outros elementos se deve ter em conta?

Embora, normalmente, compense entregar o IRS em conjunto quando existe maior disparidade de rendimentos entre os elementos do casal, há sempre que atender à situação concreta do agregado familiar.

É necessário ter em conta, por exemplo, a natureza dos rendimentos obtidos. Os rendimentos não são todos tributados do mesmo modo. Existem rendimentos sujeitos a taxas especiais ou liberatórias, embora com opção pelo englobamento. Outros rendimentos são obrigatoriamente englobados. Portanto, não basta somar os rendimentos do casal.

Além disso, na tributação conjunta, se um dos elementos do casal optar por englobar uma determinada categoria de rendimentos (rendas, por exemplo), o outro terá de fazer o mesmo, se tiver esse tipo de rendimentos.

A decisão de entregar o IRS em conjunto, ou em separado, deve sempre ser baseada em simulações prévias. Simule a entrega da declaração do IRS com a tributação conjunta e a tributação separada. Só assim poderá saber qual a modalidade mais vantajosa. Os minutos que “perde” a simular podem poupar-lhe centenas ou milhares de euros.

Como optar pela entrega do IRS em conjunto?

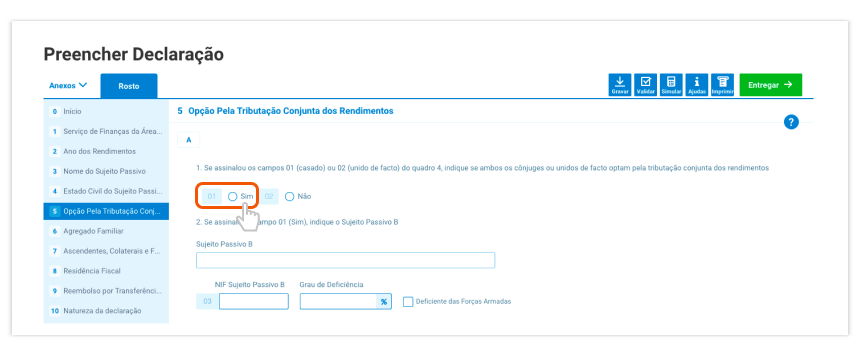

Na declaração do IRS normal, a opção pela tributação conjunta efetua-se no quadro 5A do Rosto.

No caso do IRS automático, a Autoridade Tributária e Aduaneira (AT) disponibiliza três declarações: duas para a tributação separada (uma para cada elemento do casal) e outra para a tributação conjunta. Para optar pela entrega do IRS em conjunto, basta escolher a declaração respetiva.

Se o casal não exercer nenhuma das opções de tributação até 30 de junho (prazo para a entrega da declaração do IRS), a AT considera automaticamente a tributação em separado.

Refira-se, ainda, que os casais unidos de facto só podem optar pelo IRS em conjunto após dois anos de vida em comum. O reconhecimento da união de facto é feito na junta de freguesia onde o casal vive.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar