Anexo A do IRS: como preencher, passo a passo

Partilhar

O anexo A destina-se a declarar rendimentos do trabalho dependente (categoria A) e de pensões (categoria H) obtidos em Portugal. Se optar pelo pré-preenchimento da declaração do IRS, este anexo deve estar visível e praticamente todo preenchido. Assim sendo, deve apenas confirmar todos os dados pré-preenchidos e, se for caso disso, efetuar as correções necessárias.

Caso opte por uma declaração do IRS vazia, tem de inserir todos os dados. Para apoiá-lo no preenchimento do anexo A, explicamos o que deve inserir em cada campo de cada quadro.

Anexo A

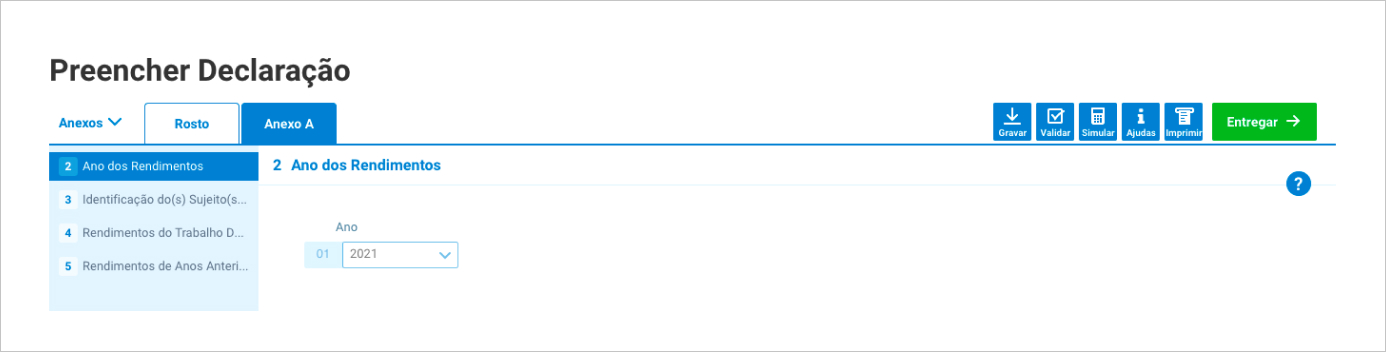

Quadro 2

Campo “Ano”

Indique o ano em que obteve os rendimentos que está a declarar.

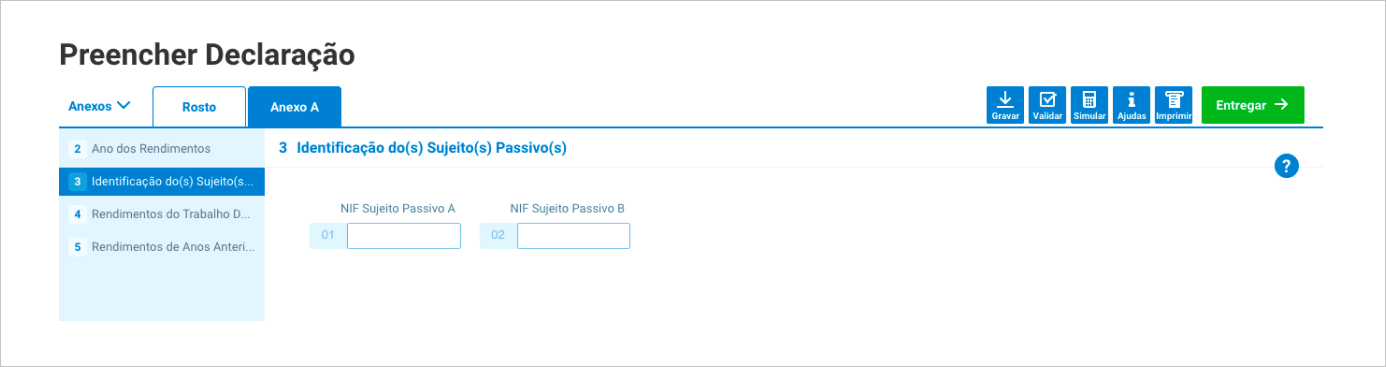

Quadro 3

Campos “01” e “02”

Estes campos encontram-se automaticamente preenchidos com base na informação que inseriu previamente nos quadros 3 e 5 – A do Rosto.

Assim, se está a entregar a declaração de IRS sozinho, no campo 01 deve constar o seu Número de Identificação Fiscal (NIF), correspondente ao sujeito passivo A.

Caso esteja a entregar a declaração em conjunto e, por exemplo, se tenha identificado como sujeito passivo A no quadro 3 do Rosto, o campo “01” deve estar preenchido com o seu NIF. Já o campo “02”, deve estar preenchido com o NIF do seu cônjuge ou unido de facto.

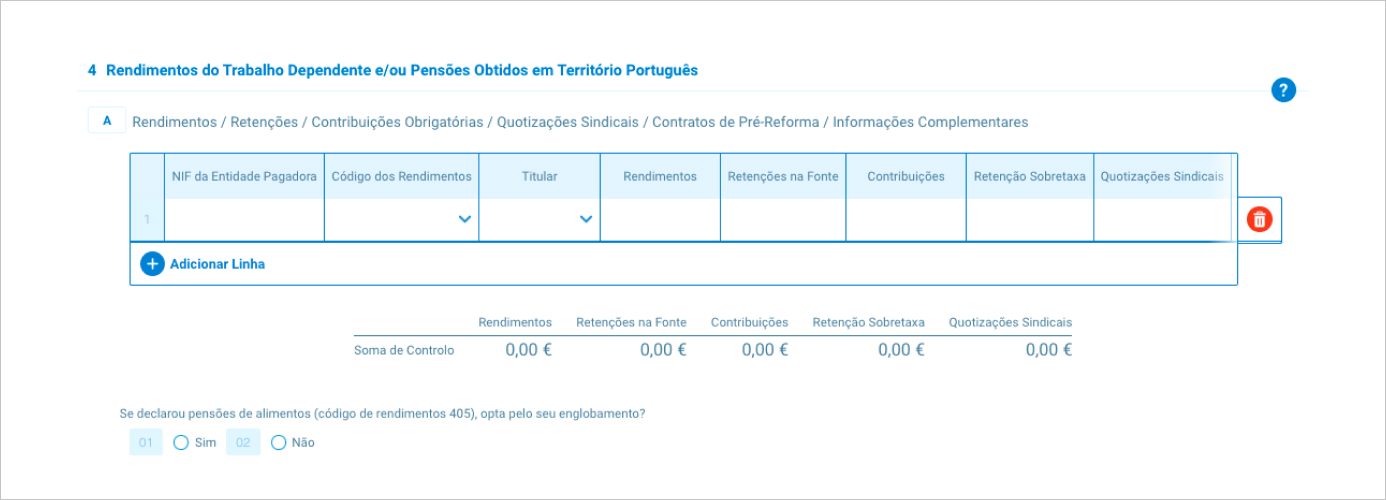

Quadro 4A

Clique em “Adicionar linha” e insira os dados pedidos.

Campo “NIF da Entidade Pagadora”

Insira o NIF da entidade que pagou os rendimentos que está a declarar.

Campo “Código dos Rendimentos”

Selecione o código dos rendimentos que está a declarar de entre os seguintes:

- 401 – Trabalho dependente;

- 402 – Gratificações não atribuídas pela entidade patronal;

- 403 – Pensões, com exceção das pensões de sobrevivência e de alimentos;

- 404 – Pensões de sobrevivência;

- 405 – Pensões de alimentos;

- 406 – Rendas temporárias e vitalícias;

- 407 – Pré-Reforma – Regime de transição;

- 408 – Compensações e subsídios, referentes à atividade voluntária, postos à disposição dos bombeiros pelas associações humanitárias de bombeiros;

- 409 – Rendimentos de trabalho dependente em espécie obtidos em 2018):

- Utilização de habitação disponibilizada pela entidade patronal;

- Empréstimos concedidos pela entidade patronal, sem juros ou sujeitos a taxa de juro inferior à de referência;

- Ganhos derivados de planos de opções, de subscrição, de atribuição ou outros, criados pela entidade patronal em benefício de trabalhadores ou membros de órgãos sociais;

- Utilização pessoal de viatura automóvel com despesas a cargo da entidade patronal mencionada em acordo escrito.

- Aquisição pelo trabalhador, por preço inferior ao valor de mercado, de viatura que tenha originado encargos para a entidade patronal.

Regime fiscal aplicável a ex-residentes (Programa Regressar)

- 410 – Rendimentos do trabalho dependente obtidos por ex-residentes.

- 411 – Gratificações não atribuídas pela entidade patronal a ex-residentes.

- 412 – Rendimentos do trabalho dependente referentes à utilização de casa de habitação fornecida pela entidade patronal. Só aplicável para a entrega de IRS referente aos anos entre 2019 e 2024.

- 413 – Empréstimos sem juros concedidos ou suportados pela entidade patronal.

- 414 – Ganhos provenientes de planos de opções, de subscrição, de atribuição ou outros de efeito equivalente, sobre valores mobiliários ou direitos equiparados, criados em benefício do trabalhador ou de membro do órgão social.

- 415 – Rendimentos resultantes da utilização pessoal, pelo trabalhador ou membro de órgão social, de veículo que gere encargos para a entidade patronal, desde que exista acordo escrito para tal.

- 416 – Aquisição de veículo a preço inferior ao valor de mercado e que tenha gerado encargos para a entidade patronal.

Regime fiscal aplicável a jovens entre 18 e 26 anos de idade (IRS Jovem)

- 417 – Rendimentos de trabalho dependente obtidos por sujeitos passivos que tenham entre 18 e 26 anos a 31 de dezembro de 2021 e que não integrem outro agregado familiar como dependentes.

Regime fiscal aplicável a estudantes dependentes

- 418 – Rendimentos do trabalho dependente obtido por estudante considerado dependente e que, em 2021, estivesse a frequentar um estabelecimento de ensino integrado no sistema nacional de educação ou outro reconhecido como tendo fins idênticos.

Campo “Titular”

Selecione o NIF do titular dos rendimentos que está a declarar.

Campo “Rendimentos”

Insira os rendimentos pagos pela entidade que identificou no campo “NIF da Entidade Pagadora”.

Campo “Retenções na fonte”

Insira o montante de IRS retido na fonte pela entidade que identificou no campo “NIF da Entidade Pagadora”.

A retenção na fonte de IRS constitui uma antecipação do pagamento do imposto mediante a subtração ao rendimento mensal de determinado montante. O imposto a reter é determinado com base em tabelas específicas, em função do rendimento mensalmente pago e da situação pessoal e familiar do trabalhador ou pensionista. No caso de não residentes em Portugal, a retenção de IRS é efetuada à taxa liberatória de 25%.

Campo “Contribuições”

Neste campo são declaradas as contribuições obrigatórias para regimes de proteção social e para subsistemas legais de saúde, efetivamente descontadas nos rendimentos do trabalho dependente ou de pensões pagos.

Desta forma, neste campo, deve inscrever o montante que descontou para para regimes de proteção social (Segurança Social, por exemplo) ou para subsistemas legais de saúde relativos aos rendimentos declarados.

Campo “Retenções sobretaxa”

Só deve preencher este campo se os rendimentos que está a declarar referem-se ao ano de 2015, 2016 ou 2017 e fez retenção na fonte a título de sobretaxa.

Campo “Quotizações sindicais”

Insira o montante despendido com quotizações sindicais relativas ao rendimento declarado. Exclua a parte que constitui contrapartida de benefícios de saúde, educação, apoio à terceira idade, habitação, seguros ou segurança social.

Campo “Data do contrato pré-reforma”

Insira a data em que celebrou o contrato pré-reforma.

Campo “Data do primeiro pagamento”

Insira a data em que recebeu o primeiro pagamento do contrato pré-reforma.

Campos “01” e “02”

Se declarou pensões de alimentos no campo “Rendimentos”, indique se opta, ou não, pelo seu englobamento. Em caso afirmativo, selecione o campo “01” (Sim). Caso contrário, selecione o campo “02” (Não).

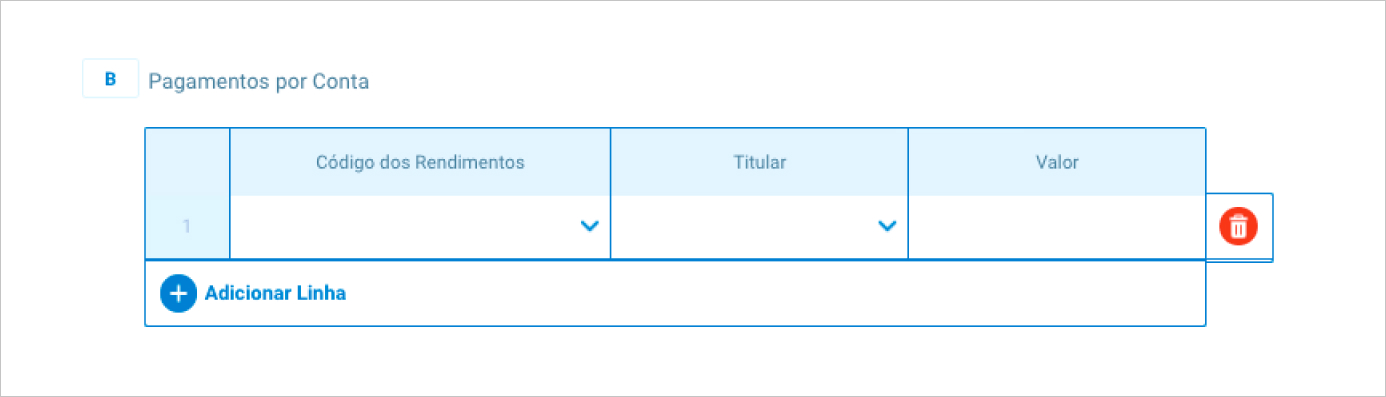

Quadro 4B

Efetuou pagamentos por conta relativamente aos rendimentos declarados no quadro 4A do anexo A? Se sim, clique em “Adicionar Linha” e insira as informações pedidas.

Campo “Código dos rendimentos”

Selecione o código dos rendimentos que originaram os pagamentos por conta.

Campo “Titular”

Selecione o NIF de quem efetuou os pagamentos por conta.

Campo “Valor”

Insira o montante dos pagamentos por conta.

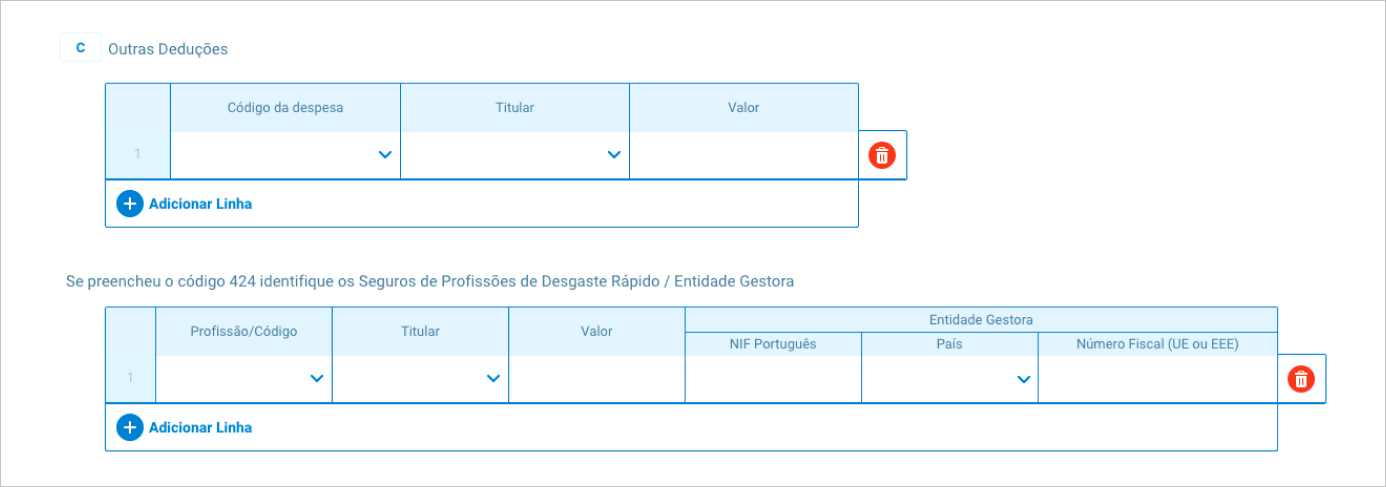

Quadro 4C

No quadro 4C do anexo A deve inserir informações sobre outras deduções, como indemnizações pagas à entidade patronal, quotizações para ordens profissionais indispensáveis ao exercício da atividade, valores despendidos com a valorização profissional de juízes e prémios de seguro relativos a profissões de desgaste rápido.

Caso tenha alguma das deduções referidas para inserir, clique em “Adicionar Linha” e preencha os campos.

Campo “Código da despesa”

Selecione o código correspondente à dedução em causa de entre os seguintes códigos:

- 421 – Indemnizações pagas pelo trabalhador à entidade patronal pela rescisão do contrato de trabalho sem aviso prévio em resultado de sentença judicial ou de acordo judicialmente homologado;

- 422 – Quotizações para ordens profissionais que sejam indispensáveis ao exercício da respetiva atividade desenvolvida exclusivamente por conta de outrem;

- 423 – Valores despendidos com a valorização profissional de juízes;

- 424 – Prémios de seguro pagos relativos a profissões de desgaste rápido, como praticantes desportivos, mineiros e pescadores. Os seguros abrangidos são os de doença, de acidentes pessoais, os que garantam pensões de reforma, de invalidez ou de sobrevivência e os de vida, desde que não garantam o pagamento, e este não se verifique, nomeadamente, por resgate ou adiantamento, de qualquer capital em vida durante os primeiros cinco anos.

Campo “Titular”

Selecione o NIF do titular da dedução assinalada no campo “Código da Despesa”.

Campo “Valor”

Insira o valor da dedução.

Se selecionou o código 424 no campo “Código da despesa”, deve preencher o seguinte quadro. Para tal, clique em “Adicionar linha”.

Campo “Profissão/Código”

Selecione um dos seguintes códigos:

- 01 – Praticantes desportivos;

- 02 – Mineiros;

- 03 – Pescadores.

Campo “Titular”

Selecione o NIF de quem pagou os prémios de seguro.

Campo “Valor”

Insira o valor total de prémios de seguro pagos.

Campo “Entidade Gestora”

Identifique a entidade à qual foram pagos os prémios de seguro, através do respetivo NIF, caso seja portuguesa. Tratando-se de uma entidade de outro país da União Europeia ou do Espaço Económico Europeu, indique o país e o respetivo número fiscal.

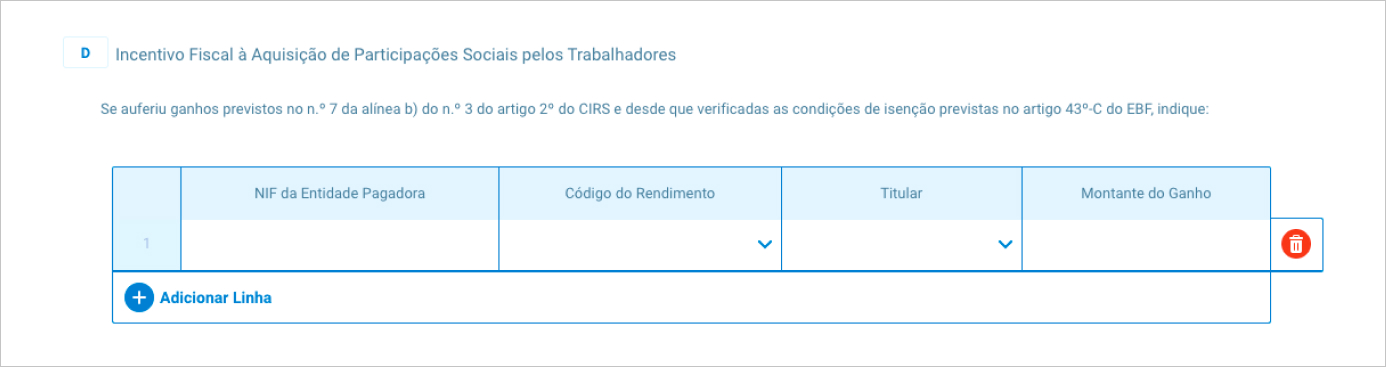

Quadro 4D

Deve preencher este quadro do anexo A se declarou rendimentos em espécie no quadro 4A, com o código 409, relativos a ganhos de planos de opções, de subscrição, de atribuição ou outros, criados pela entidade patronal em benefício de trabalhadores ou membros de órgãos sociais, desde que estejam isentos de IRS.

Estão isentos os referidos ganhos até ao limite de 40 mil euros, que sejam pagos a trabalhadores de pequenas ou microempresas constituídas há menos de seis anos e que desenvolvam a sua atividade no setor da Tecnologia, mediante certificação pela Agência Nacional da Inovação.

Para beneficiarem desta isenção, os trabalhadores devem manter na sua posse os títulos que geraram estes rendimentos durante, pelo menos, dois anos. Estão excluídos desta isenção os membros de órgãos sociais ou titulares de participações sociais superiores a 5%.

Se recebeu estes rendimentos, clique em “Adicionar Linha” para declarar cada um e preencha os vários campos.

Campo “NIF da entidade pagadora”

Insira o NIF da entidade que pagou os ganhos que está a declarar.

Campo “Código do rendimento”

Selecione o código 409.

Campo “Titular”

Selecione o NIF do titular que obteve os ganhos que está a declarar.

Campo “Montante do ganho”

Insira o montante dos ganhos obtidos.

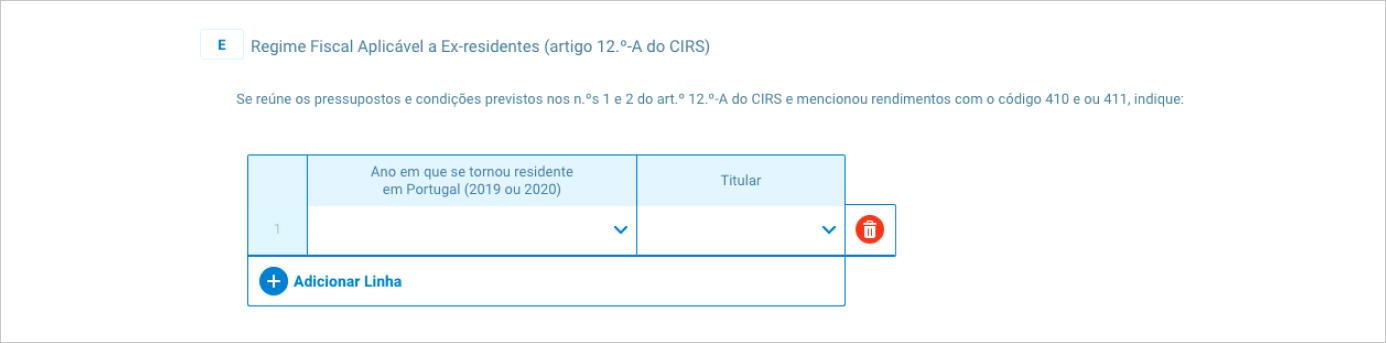

Quadro 4E

Deve preencher este quadro se declarou, no quadro 4 – A, rendimentos com o código 410 ou 411. Para tal, clique em “Adicionar linha”.

Campo “Ano em que se tornou residente em Portugal (2019 ou 2020)”

Selecione o ano em que voltou a tornar-se residente em Portugal: 2019 ou 2020.

Campo “Titular”

Selecione o NIF do titular dos rendimentos declarados, no quadro 4A, com o código 410 ou 411.

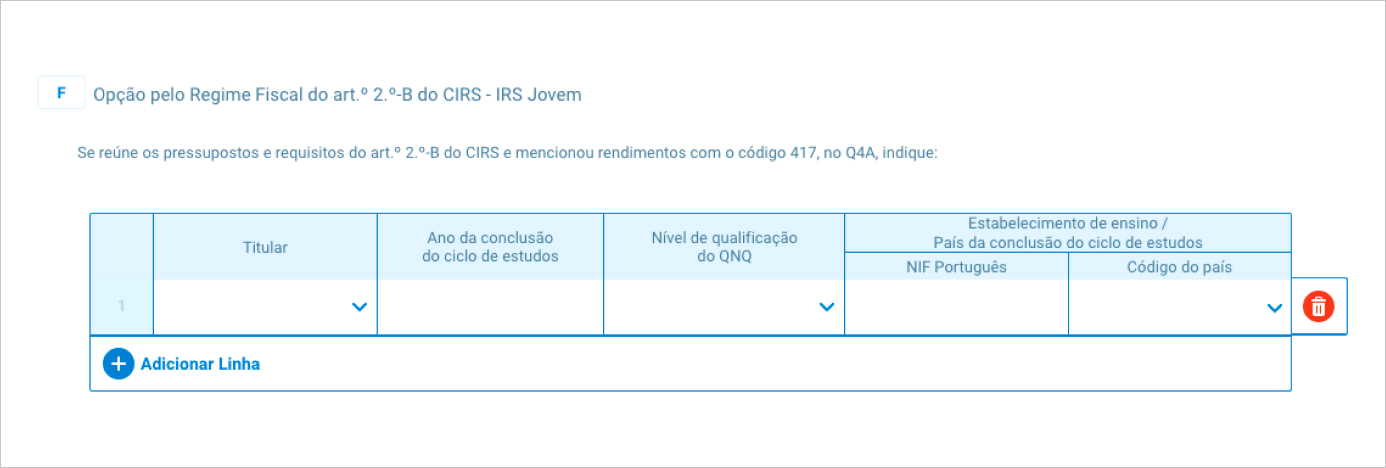

Quadro 4F

Deve preencher este quadro se declarou, no quadro 4 – A, rendimentos com o código 417. Para tal, clique em “Adicionar linha”.

Campo “Titular”

Selecione o NIF do titular dos rendimentos declarados, no quadro 4A, com o código 417.

Campo “Ano da conclusão do ciclo de estudos”

Insira o ano em que foi concluído o ciclo de estudos elegível para efeitos da aplicação do regime fiscal IRS Jovem.

Campo “Nível de qualificação do QNQ”

Selecione o nível de qualificação do Quadro Nacional de Qualificações (QNQ) referente ao ciclo de estudos elegível para efeitos da aplicação do regime fiscal IRS Jovem.

- 01 – Nível 4 – Ensino secundário obtido por dupla certificação ou vocacionado para prosseguimento de estudos de nível superior e com estágio profissional (mínimo de seis meses);

- 02 – Nível 5 – Qualificação de nível pós-secundário não superior com créditos para o prosseguimento de estudos de nível superior;

- 03 – Nível 6 – Licenciatura;

- 04 – Nível 7 – Mestrado;

- 05 – Nível 8 – Doutoramento.

Campo “NIF português”

Insira o NIF do estabelecimento de ensino português onde foi concluído o ciclo de estudos elegível para efeitos da aplicação do regime fiscal IRS Jovem.

Campo “Código do país”

Insira o código do país onde foi concluído o referido ciclo de estudos.

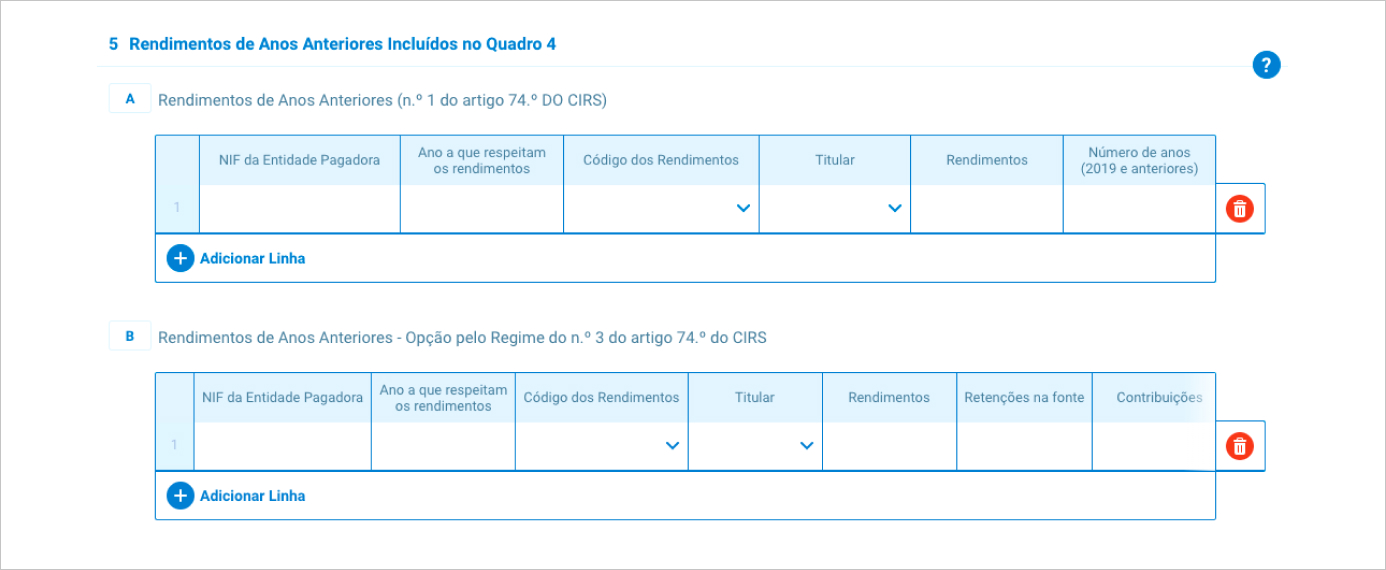

Quadro 5

Só tem de preencher um destes quadros se declarou no quadro 4 – A rendimentos de anos anteriores, como salários ou pensões em atraso.

Quadro 5A

Se pretender englobar os rendimentos de anos anteriores, ou seja, juntá-los aos rendimentos do ano da declaração, deve preencher o quadro 5A. Deve preencher, igualmente, este quadro se os rendimentos referentes a anos anteriores provêm de decisões judiciais ou respeitam a montantes de há mais de cinco anos.

Os rendimentos declarados neste quadro beneficiam do regime de englobamento com regras especiais (mais vantajosas).

Anos de 2019 e anteriores

Para iniciar o preenchimento, clique em “Adicionar Linha”.

Campo “NIF da entidade pagadora”

Insira o NIF da entidade que pagou os rendimentos.

Campo “Ano que respeitam os rendimentos”

Não preencha este campo.

Campo “Código dos rendimentos”

Selecione o tipo de rendimentos recebido

Campo “Titular”

Selecione o NIF do titular dos rendimentos.

Campo “Rendimentos”

Insira o montante dos rendimentos.

“N.º de anos (2019 e anteriores”)

Indique o número de anos a que respeitam os rendimentos.

Anos de 2020 e seguintes

Se recebeu rendimentos referentes a vários anos, adicione uma linha para cada um deles. Para iniciar o preenchimento, clique em “Adicionar linha”.

Campo “NIF da entidade pagadora”

Insira o NIF da entidade que pagou os rendimentos.

Campo “Ano que respeitam os rendimentos”

Insira o ano a que respeitam os rendimentos.

Campo “Código dos rendimentos”

Selecione o tipo de rendimentos.

Campo “Titular”

Selecione o NIF do titular dos rendimentos.

Campo “Rendimentos”

Insira o montante dos rendimentos.

“N.º de anos (2019 e anteriores”)

Não preencha.

Quadro 5B

Deve preencher este quadro caso pretenda entregar declarações de substituição, relativamente aos anos a que os rendimentos respeitam. Contudo, esta possibilidade só está disponível para rendimentos de 2019 e anos seguintes.

Tome nota

Nas declarações de substituição tem de preencher o campo “06” do quadro 13 (prazos especiais) do Rosto, para não pagar uma coima por entrega fora do prazo.

Para declarar cada rendimento no quadro 5B, clique em “Adicionar Linha”. Depois, preencha os dados pedidos.

Campo “NIF da entidade pagadora”

Insira o NIF da entidade que pagou os rendimentos.

Campo “Ano que respeitam os rendimentos”

Insira o ano a que respeitam os rendimentos.

Campo “Código dos rendimentos”

Selecione o tipo de rendimentos.

Campo “Titular”

Selecione o NIF do titular dos rendimentos.

Campo “Rendimentos”

Insira o montante dos rendimentos.

Campo “Retenções na fonte”

Insira o montante retido na fonte.

Campo “Contribuições”

Insira o montante de contribuições pago relativo ao rendimento.

Campo “Quotizações sindicais”

Insira o montante despendido com quotizações sindicais relativo ao rendimento.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar