Isenção do IMI: saiba se tem direito e como obter

Partilhar

O Imposto Municipal sobre Imóveis (IMI) tem de ser pago todos os anos pelos proprietários de imóveis e terrenos. No entanto, há situações que dão direito a isenção deste imposto. Saiba se pode aceder à isenção do IMI.

Quem tem direito a isenção do IMI?

O Código do IMI (CIMI) e o Estatuto dos Benefícios Fiscais (EBF) preveem vários regimes de isenção, que elencamos em seguida.

Isenção do IMI para habitação própria permanente: 3 anos + 2

Esta isenção tem a duração máxima de 3 anos e não pode ser pedida por famílias que tenham dívidas ao Estado. A Lei n.º 56/2023, de 6 de outubro de 2023, acrescentou a possibilidade do prolongamento da isenção por mais 2 anos, dependendo da decisão de cada assembleia de Município.

Este pedido de isenção apenas pode ser efetuado duas vezes ao longo da vida por cada proprietário ou agregado familiar.

Para usufruir desta isenção do IMI devem verificar-se, cumulativamente, as seguintes condições:

- O imóvel tem de destinar-se à habitação própria e permanente do proprietário ou do agregado familiar;

- O Valor Patrimonial Tributário (VPT) do imóvel não pode exceder 125 mil euros;

- O rendimento bruto anual do proprietário ou do seu agregado familiar não pode ser superior a 153 300 euros.

Esta isenção é atribuída de forma automática pela AT, nas situações de aquisição. Nos restantes casos, depende do reconhecimento do chefe do serviço de Finanças da área do imóvel, mediante a apresentação de um requerimento (ver abaixo como pedir).

Isenção do IMI para agregados com baixos rendimentos: permanente

Para a atribuição desta isenção é necessário cumprir duas condições:

- O imóvel ou o terreno tem de ter como finalidade a habitação própria permanente;

- O agregado familiar não pode ter um rendimento bruto anual superior a 2,3 vezes 14 IAS (Indexante dos Apoios Sociais), ou seja, 16 824,50 euros*. Este rendimento é determinado individualmente sempre que, no ano do pedido da isenção, o proprietário já não integre o agregado familiar;

- O VPT global da totalidade dos imóveis e terrenos do agregado familiar não pode exceder 10 vezes 14 IAS, isto é, 73 150 euros*.

A atribuição desta isenção é automática, sendo renovada anualmente, pelo que não é necessário apresentar qualquer pedido.

* Valores aplicáveis ao IMI de 2025, a cobrar em 2026.

Isenção do IMI para imóveis arrendados ao abrigo do Programa de Apoio ao Arrendamento: 3 anos + 5

Passaram a beneficiar da dispensa do pagamento do IMI os imóveis comprados, construídos ou reabilitados que forem arrendados, no prazo de 6 meses após a transmissão, ao abrigo do Programa de Apoio ao Arrendamento (PAA). A isenção tem a duração de 3 anos, renovável por mais 5 anos.

Esta isenção fica sem efeito se for dado ao imóvel um destino diferente daquele em que assentou a isenção, no prazo de 5 anos a contar da data da transmissão (ou, 10 anos, em caso de renovação da isenção).

Refira-se, contudo, que o imóvel manterá a sua afetação ao Programa de Apoio ao Arrendamento caso, na eventualidade de cessar um contrato de arrendamento, se celebre um novo contrato, também no âmbito deste programa, no prazo de três meses.

Isenção do IMI para terrenos para construção de habitações e prédios para uso habitacional: temporária

A Lei n.º 56/2023, de 6 de outubro de 2023 introduziu outras duas novas isenções de IMI, aplicáveis a:

- Terrenos para construção de habitação cujo procedimento de controlo prévio para obras de construção de imóveis com afetação habitacional tenha sido iniciado junto da entidade competente, e para os quais ainda não tenha havido decisão final;

- Prédios em que o procedimento de controlo prévio para utilização habitacional tenha sido iniciado junto da entidade competente, e para os quais ainda não tenha havido decisão final;

Para beneficiar desta isenção do IMI, o proprietário deve apresentar, junto do serviço de Finanças da área do terreno ou prédio, um documento que comprove o início do procedimento de controlo prévio.

Se for dada uma utilização diferente do fim habitacional ao prédio, é devido o imposto desde a data da aquisição.

Estas isenções do IMI não se aplicam a todos os proprietários. Excluem-se os que:

- Adquiriram o prédio a uma entidade que já beneficiou desta isenção;

- Têm domicílio fiscal em país, território ou região sujeito a um regime fiscal mais favorável;

- Pertencem a uma entidade dominada ou controlada, direta ou indiretamente, por uma entidade com domicílio em país, território ou região sujeito a um regime fiscal mais favorável.

Isenção do IMI para prédios com mais de 30 anos ou localizados em zonas de reabilitação urbana: 3 anos + 5

Também beneficiam de isenção do IMI os prédios urbanos objeto de reabilitação urbanística inseridos em áreas de reabilitação urbana ou construídos há mais de 30 anos. A isenção do IMI aplica-se durante 3 anos, a contar do ano da conclusão das obras de reabilitação. Se o prédio se destinar a habitação permanente (própria ou para arrendamento habitacional), o proprietário pode pedir uma prorrogação da isenção por mais 5 anos.

Isenção do IMI para prédios de entidades públicas e de interesse social

O EBF isenta do IMI os imóveis de um conjunto de entidades públicas e de interesse nacional, a saber:

Estados estrangeiros

Estão isentos relativamente aos prédios das representações diplomáticas ou consulares quando haja reciprocidade, ou seja, se nos respetivos países as representações portuguesas tiverem igual tratamento;

Instituições de segurança social e de previdência

Beneficiam de isenção relativamente aos prédios ou partes de prédios que se destinem diretamente à realização dos seus fins;

Associações e organizações religiosas

Não pagam IMI independentemente da religião ou culto pelos templos ou edifícios exclusivamente destinados ao culto ou à realização de fins não económicos com este diretamente relacionados, desde que lhes seja reconhecida personalidade jurídica.

Associações sindicais e profissionais

As associações sindicais e as associações de agricultores, de comerciantes, de industriais e de profissionais independentes estão isentas de IMI quanto aos prédios ou parte de prédios que destinem diretamente à realização dos seus fins.

Pessoas coletivas de utilidade pública administrativa e as de mera utilidade pública

Não pagam imposto sobre os prédios ou parte de prédios que destinem diretamente à realização dos seus fins.

Instituições Particulares de Solidariedade Social (IPSS)

Usufruem de isenção pelos prédios destinados diretamente à realização dos seus fins. No entanto, no caso das Misericórdias, o benefício abrange quaisquer imóveis de que sejam proprietárias.

Zona Franca da Madeira

A isenção do IMI aplica-se às entidades licenciadas ou que venham a ser licenciadas para operar no âmbito institucional da Zona Franca da Madeira e da Zona Franca da ilha de Santa Maria. Estão abrangidos os prédios ou parte de prédios destinados diretamente à realização dos seus fins;

Escolas privadas

Também estão livres do IMI os estabelecimentos de ensino particular integrados no sistema educativo. A isenção abrange apenas os prédios ou parte de prédios que se destinem diretamente à realização das suas funções.

Associações desportivas e as associações juvenis

Desde que legalmente constituídas, beneficiam de isenção sobre os prédios onde desenvolvem os fins para que foram criadas.

Sociedades de capitais exclusivamente públicos

A isenção do IMI abrange os prédios cedidos a qualquer título ao Estado ou a outras entidades públicas, no exercício de uma atividade de interesse público;

Associações não lucrativas e de utilidade pública

Estão isentas do IMI quanto aos prédios utilizados como sedes, mas desde que a assembleia municipal respetiva delibere nesse sentido. Incluem-se aqui as coletividades de cultura e recreio e as organizações não governamentais.

Monumentos nacionais e prédios classificados como de interesse público ou de interesse municipal

Não pagam IMI os prédios classificados como monumentos nacionais e os prédios individualmente classificados como de interesse público ou de interesse municipal.

Entidades públicas empresariais responsáveis pela rede pública de escolas

Encontram-se isentas quanto aos prédios ou parte de prédios destinados diretamente ou indiretamente à realização dos seus fins.

Abastecimento e saneamento de águas

Estão isentos os prédios exclusivamente afetos à atividade de abastecimento público de água às populações, de saneamento de águas residuais urbanas e de sistemas municipais de gestão de resíduos urbanos.

Prédios afetos a lojas com história

A isenção do IMI contempla os prédios ou parte de prédios afetos a lojas com história. É necessário, contudo, que sejam reconhecidos pelo município como estabelecimentos de interesse histórico e cultural ou social local e que integrem o inventário nacional dos estabelecimentos e entidades de interesse histórico e cultural ou social local.

Senhorios com rendas antigas

Os senhorios com contratos de arrendamento celebrados antes de 1990 têm direito a isenção do IMI como compensação pelo congelamento das rendas.

Existem outras isenções?

Sim. Existem outras isenções do IMI que derivam de outras leis, nomeadamente da Lei do Financiamento dos Partidos Políticos, da Concordata assinada entre a Santa Sé e o Estado português e do Orçamento do Estado para 2024.

Partidos políticos

Assim, estão isentos do IMI os prédios ou parte de prédios que sejam propriedade dos partidos políticos, desde que se destinem à sua atividade. Este benefício fica sem efeito se não forem a eleições e se obtiverem menos de 50 000 votos, a menos que consigam representação parlamentar.

Igreja Católica

São igualmente abrangidos pela isenção do IMI as residências dos eclesiásticos, “quer sejam residências paroquiais, episcopais ou de congregações religiosas, Institutos de Vida Consagrada e Sociedades de Vida Apostólica”. Este benefício também se aplica aos imóveis afetos a lares de estudantes, a casas de exercícios espirituais e a formação de religiosos, desde que, em qualquer dos casos, estejam integrados em estabelecimentos destinados à formação eclesiástica ou ao ensino da religião católica. E, ainda, os imóveis pertencentes a pessoas jurídicas canónicas e cedidos gratuitamente a IPSS ou a estabelecimentos de ensino.

Como solicitar a isenção do IMI?

Com exceção das situações em que a atribuição ocorre automaticamente, o proprietário deve efetuar o pedido junto da Autoridade Tributária, presencialmente, num serviço de Finanças, ou online, através do Portal das Finanças.

Para pedir a isenção do IMI no Portal das Finanças, siga estes passos:

Passo 1

Na página inicial do Portal das Finanças, no campo de pesquisa, escreva “Submeter Pedido Isenção IMI”;

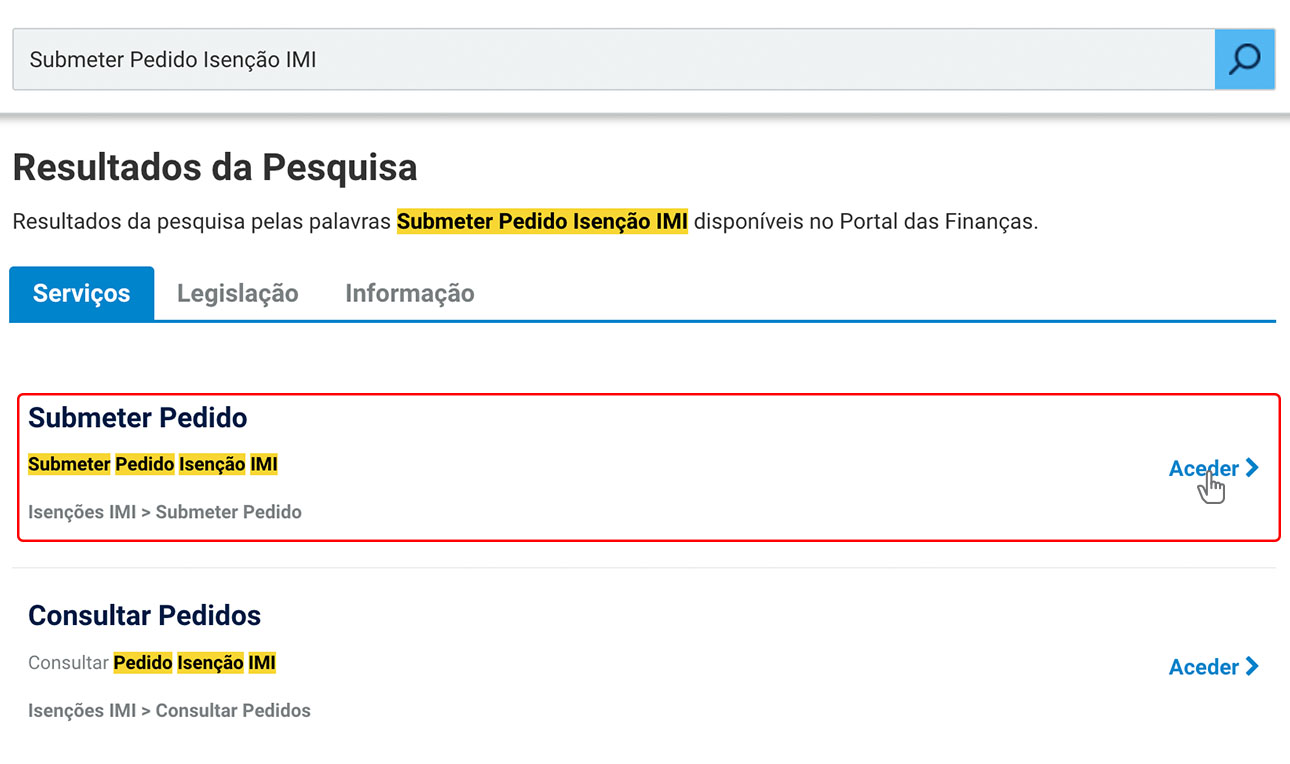

Passo 2

Nos resultados da pesquisa, na opção “Submeter Pedido Isenção IMI”; clique no botão “Aceder”;

Passo 3

Faça a sua autenticação;

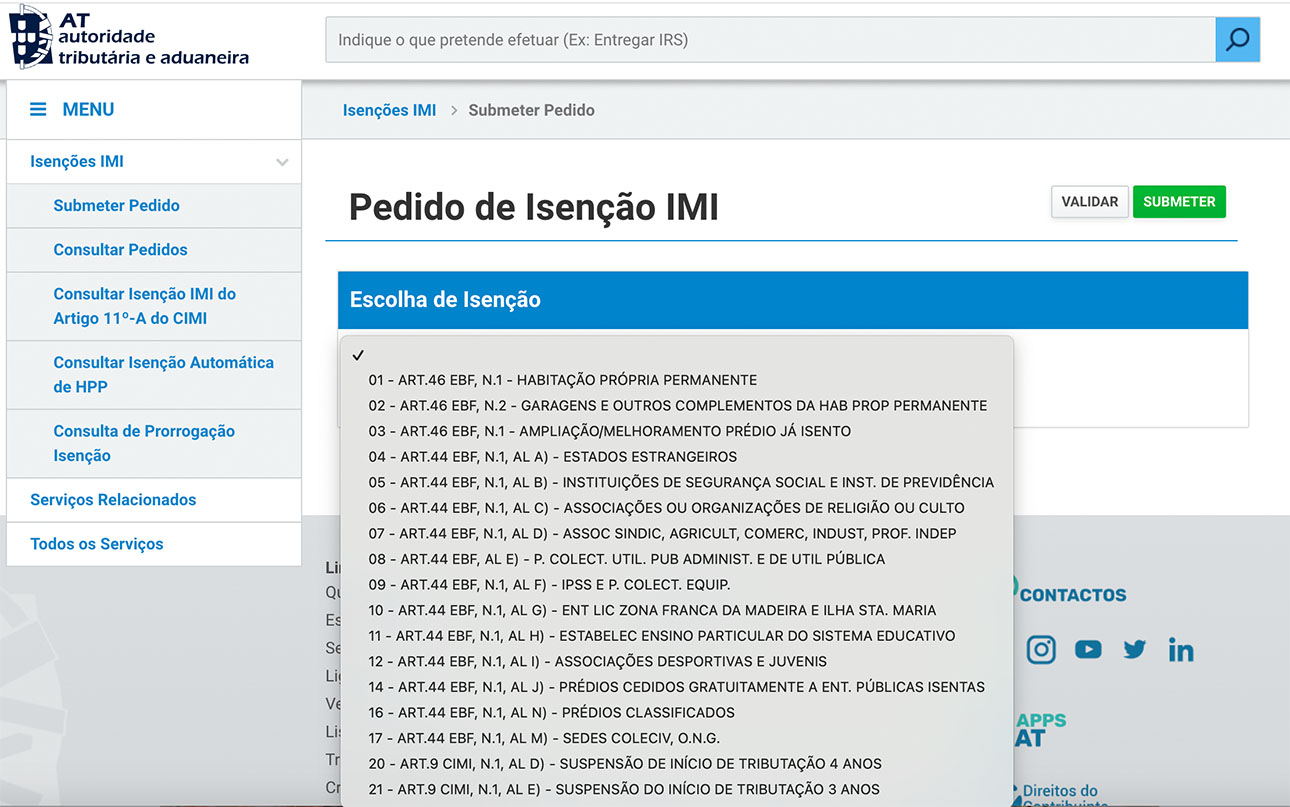

Passo 4

No campo “Motivo Isenção”, escolha a opção adequada ao seu caso.

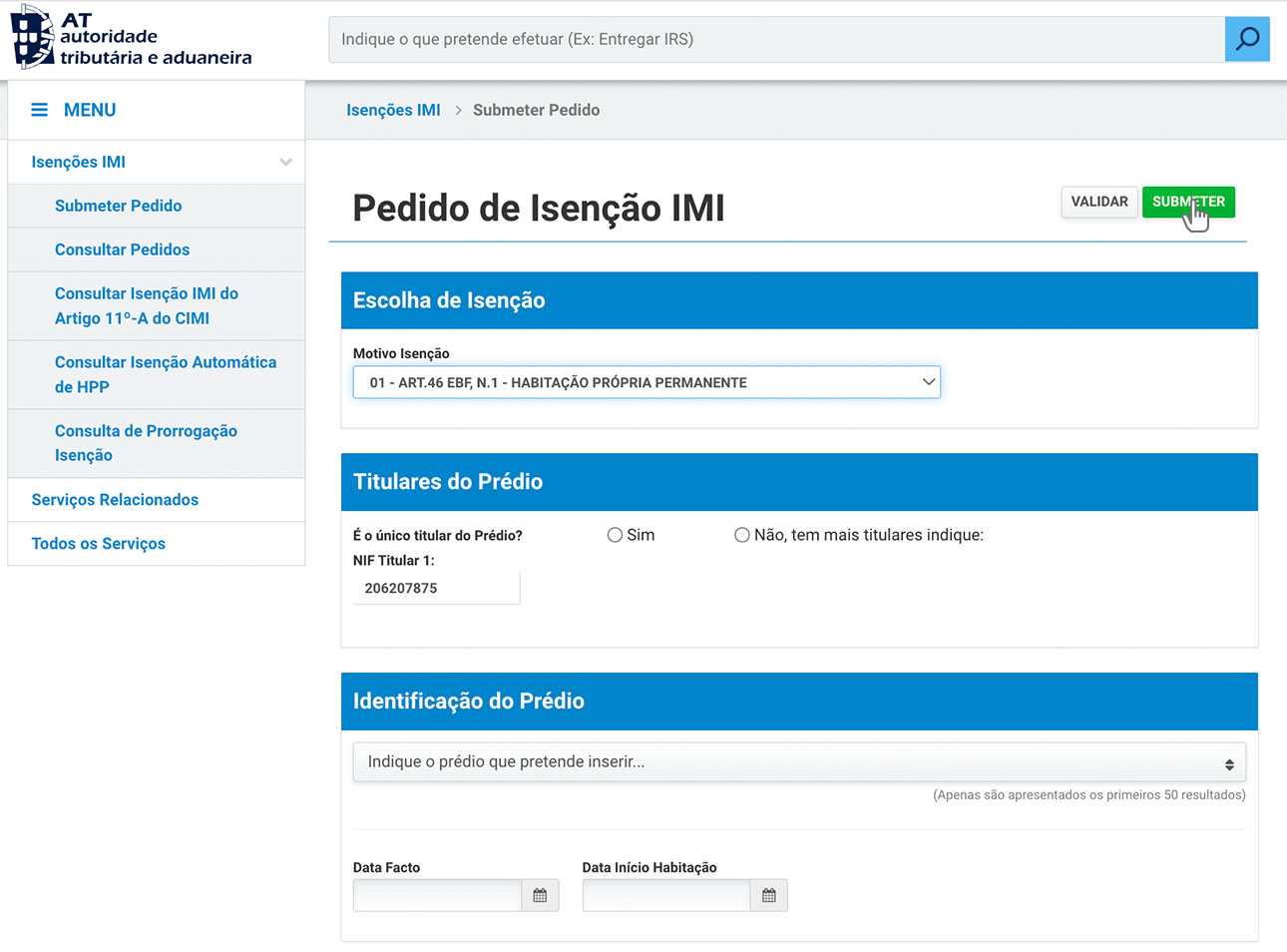

Passo 5

Preencha o formulário, inserindo as informações solicitadas (titulares e identificação do prédio).

Passo 6

Por fim, clique no botão “Submeter”.

Em que situações cessa o direito à isenção do IMI?

A isenção do IMI termina sempre que deixem de se verificar os critérios para a sua atribuição. Há ainda outra situação que implica a perda da dispensa do pagamento deste imposto. Tal acontece quando o proprietário ou qualquer elemento do seu agregado familiar entrega a declaração do IRS fora do prazo legal (até 30 de junho).

Quais os prazos de pagamento do IMI?

Os prazos de pagamento do imposto variam em função do valor a pagar. Em 2026, aplicam-se as seguintes datas:

- Até 100 euros: prestação única a pagar em maio;

- Superior a 100 e até 500 euros: duas prestações, a pagar em junho e novembro;

- Acima de 500 euros: três prestações, a pagar em junho, agosto e novembro.

Contudo, se o contribuinte preferir, pode pagar o valor total do imposto de uma só vez. Na nota de cobrança enviada com o valor a pagar em junho consta também o valor e a referência para pagar o total das prestações.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar