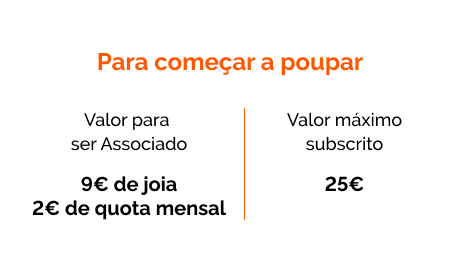

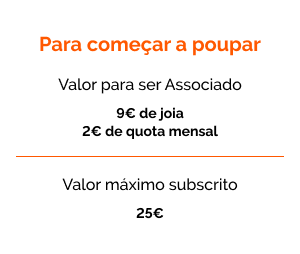

Plano Poupança Reforma

- Garantia de um complemento à reforma

- Valorização atrativa

- Possibilidade de começar a poupar a partir de 25€

Partilhar

A mesada é a melhor forma de educar financeiramente os filhos. Permite incutir o valor do dinheiro e da poupança aos mais novos, por exemplo. Neste artigo, explicamos como determinar o valor da mesada.

Para determinar o valor da mesada tenha em consideração as despesas que tem habitualmente com o seu filho. Contabilize os valores associados a despesas fixas, como o cartão do bar da escola e o carregamento do telemóvel, por exemplo. Tenha ainda em conta artigos que ele gostaria de ter, como uns ténis novos ou um jogo de computador. Faça uma estimativa do valor que desembolsa mensalmente com o seu filho e assuma-o como referência para a atribuição da mesada. Desta forma, irá transferir para o seu filho a gestão do valor que costuma gastar habitualmente com as despesas dele.

Existem teorias que recomendam a atribuição de um euro por cada ano de idade da criança. Assim, uma criança de 14 anos receberia 14 euros por mês, por exemplo. Outras teorias sugerem que se atribua 0,50 euros semanais por cada ano da criança ou jovem.

Nesse caso, um adolescente de 13 anos receberia 26 euros por mês, enquanto um jovem de 17 anos receberia 34 euros mensais. Contudo, a partir de certa idade, pode considerar este rácio insuficiente. Experimente atribuir um euro por semana a partir dos 16 anos. Feitas as contas, um jovem de 18 anos receberia 72 euros mensais.

Pode pedir ao seu filho que sugira um valor para a mesada, montante que ficará depois sujeito à sua apreciação. Compare o valor proposto com a quantia que tinha em mente e pondere o valor final. Não se esqueça de ter em conta o seu próprio orçamento familiar. Tenha presente que o seu filho nunca deve ter uma mesada que lhe permita ter tudo o que quer.

Atribui ao seu filho uma determinada quantia de dinheiro todos os meses sem lhe exigir qualquer contrapartida (realização de tarefas ou bons resultados escolares, por exemplo). Dessa forma, terá a oportunidade de gerir a mesada de modo semelhante ao salário que receberá quando for adulto. Contudo, esta opção não ensina ao seu filho que o pagamento de uma quantia de dinheiro é quase sempre uma compensação pela realização de uma tarefa ou trabalho.

O seu filho pede-lhe uma determinada quantia quando necessita. Esta opção pode estimular conversas sobre o tema do dinheiro, de cada vez que o seu filho lhe pede dinheiro. A atribuição deve ser devidamente avaliada (O pedido é pertinente? É uma quantia razoável? O seu filho merece?). Mas, também neste caso, o seu filho não tem de fazer nada em concreto para receber o dinheiro solicitado.

Pode optar por atribuir uma mesada ao seu filho como recompensa pela realização de algumas tarefas em casa. Pode fazer uma lista de pequenos trabalhos a executar pelo seu filho ao longo do mês. As tarefas podem incluir pôr ou levantar a mesa, lavar a loiça ou tirá-la da máquina de lavar.

Mas atenção, há especialistas que defendem que não deve associar-se a atribuição de uma mesada ao cumprimento de tarefas. De acordo com esta perspetiva, as crianças devem realizar algumas tarefas em casa, unicamente, porque é importante que todos os membros da família contribuam para o bem-estar comum. Se a atribuição da mesada estiver dependente da execução de tarefas, o seu filho poderá esperar ser pago sempre que levantar a mesa ou fizer a cama.

O seu filho realiza algumas tarefas em casa sem ter direito a contrapartida monetária, mas, se precisar de dinheiro, pode ganhá-lo através da execução de outras tarefas extraordinárias.

Para as crianças que frequentam o ensino básico, a tomada de decisão entre a compra de algumas guloseimas, um jogo ou uma carteira de cromos, por exemplo, pode ser um bom treino de gestão financeira. Mais tarde, a mesada poderá servir para comprar roupas, livros, jogos e outros bens.

Se está a atribuir uma mesada ao seu filho que se adequa ao orçamento familiar, mas ele lhe pede mais dinheiro, pode indicar-lhe formas de ganhar quantias adicionais. Tenha uma lista de tarefas à mão, que pode incluir aspirar a casa, limpar o pó, entre outras.

Pague a mesada ao seu filho sempre no mesmo dia e, se ele ficar sem dinheiro a meio do mês, faça-o compreender que terá de esperar pelo pagamento seguinte. Em alternativa, o seu filho pode conseguir um pagamento adicional, mediante a realização de tarefas extra em casa ou de outros trabalhos fora de casa (passear os animais de estimação de vizinhos ou fazer umas horas de babysitting, por exemplo)

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar

Poupe regularmente, junte o dinheiro de festas e aniversários e reforce quando quiser. O prémio? 1,5%* de rendimento por ano, sem custos ou comissões.

Vamos compor o futuro juntos?

Na Poupança Complementar Jovem tudo é simples. Começa com o valor mínimo de 25€ e, depois, pode juntar o dinheiro de duas formas:

Poupança automática – define um plano de entregas mensal, trimestral, semestral ou anual.

Poupança livre – vai entregando poupanças acima de 20€, quando quiser.

É uma mãe-galinha dos ovos de ouro ou um pai que dá liberdade à poupança? Tem a vida financeira dos seus filhos organizada ou vai vivendo ao sabor do calendário? Chegou o momento de saber o seu papel no filme de poupança dos seus filhos, sem julgamentos. Aceita o desafio?

Iniciar quizSubscreva a poupança de forma simples, a partir de 25€

Começar a poupar | Reforçar

Beneficie da taxa de 1,5%* (TANB) e do rendimento complementar que venha a ser aprovado, anualmente, em função dos resultados de atividade do Montepio Associação Mutualista. Em 2024, o rendimento complementar foi de 2,00%**

Receba a poupança acumulada a qualquer momento. Só o rendimento da poupança com menos de 5 anos é penalizado

No Clube Pelicas as crianças até aos 10 anos de idade aprendem a poupar, beneficiam de descontos e vantagens em brincadeiras, desportos, ateliês, atividades, escolas… e recebem presentes, além de muitas surpresas

Idade de subscrição

Até aos 17 anos (inclusive)

Prazo

Sem prazo. Recomendado para mais de 5 anos

Rendimento e capitalização

Recebe um rendimento garantido todos os anos, mas pode decidir reaplicá-lo, pagando menos imposto.

Rendimento extra

A cada ano, a poupança acumulada pode receber uma remuneração adicional, que resulta da distribuição de resultados de atividade do Montepio Associação Mutualista.

Penalizações

Penalização no rendimento apenas em caso de reembolso de poupanças entregues há menos de 5 anos.

Para compor ainda melhor o futuro dos seus filhos

Mensal: 10€

Trimestral: 25€

Semestral: 50€

Anual: 100€

Ideal para presentes em dinheiro recebidos no aniversário ou em outras celebrações

Entregas adicionais livres a partir de 20€

A Sofia é mãe do Gonçalo (que hoje tem 6 anos), sonha com um futuro risonho para o filho e, por isso, decidiu começar a compor as respostas para o momento em que o jovem Gonçalo entrar para a universidade. Optou por uma poupança sem prazo.

Decidiu-se pela Poupança Complementar Jovem, que iniciou com 200€, e optou por colocar 40€ mensais na poupança. Nas ocasiões especiais, como o natal ou o aniversário do Gonçalo, a Sofia aproveita para reforçar a poupança com um extra de 30€. Como a poupança está a render, quando o Gonçalo fizer 18 anos, terá acesso às poupanças dos últimos 12 anos, mas também a todo o rendimento gerado ao longo desse período. Estará mais preparado para agarrar o futuro.

200€

40€/mês

durante 12 anos

30€/ocasião

(Natal+Aniversário+…)

6.680,00€

(capital garantido)

rendimentos gerados

Os seus filhos sabem poupar? Descubra, no nosso guia exclusivo, como falar sobre dinheiro com a geração mais jovem.

A Montepio Geral – Associação Mutualista Montepio adverte que esta modalidade mutualista não é um depósito bancário, não se encontrando abrangida pelo Fundo de Garantia de Depósitos, nem um seguro ou fundo de investimento ou PPR.

Download PDF

>Regulamento da Modalidade Poupança Mutualista Vida

>Regulamento do Plano Montepio Poupança Complementar

>Ficha Técnica do Plano Montepio Poupança Complementar

>Meios de Prova de Situações de Exceção de Penalização

>Regulamento de Benefícios do Montepio Geral - Associação Mutualista

>Estatutos do Montepio Geral - Associação Mutualista

>Glossário