Mais-valias de imóveis: quanto se paga de IRS e como declarar

Partilhar

Vendeu ou está a pensar vender a sua casa? Saiba como se calculam as mais-valias, quando está isento de pagar IRS e o que mudou nos últimos dois anos, incluindo novidades importantes sobre heranças, doações e reinvestimento.

O que são mais-valias e quando se pagam?

Quando vende um imóvel por um valor superior ao que pagou, obtém um lucro. A esse ganho chama-se mais-valia. Em regra, as mais-valias imobiliárias são tributadas em IRS, mas nem sempre, e quase nunca sobre o valor total. Mesmo que não haja lucro, ou que esteja isento, a venda tem sempre de ser declarada no IRS relativo ao ano em que ocorreu. Uma venda realizada em 2025 é declarada no IRS 2025, entregue em 2026.

É obrigatório declarar a venda de imóveis?

Sim. A venda de uma casa ou de um terreno tem sempre de ser declarada no IRS referente ao ano em que esta ocorreu, para que a Autoridade Tributária e Aduaneira (AT) possa calcular eventuais mais-valias. A omissão da venda na declaração de IRS pode originar coimas, mesmo que não haja imposto a pagar.

Sobre que mais-valias incide o IRS?

Na maioria dos casos, o IRS incide apenas sobre 50% do valor das mais-valias apuradas (art. 43.º, n.º 2 do Código do Imposto sobre o Rendimento das Pessoas Singulares – CIRS). Essa metade é englobada com os restantes rendimentos do ano (salários, rendas ou pensões) e tributada pelas taxas progressivas do IRS. No entanto, há uma exceção: se o imóvel beneficiou de apoios públicos não reembolsáveis superiores a 30% do Valor Patrimonial Tributário (VPT) e for vendido antes de dez anos, o IRS incide sobre 100% das mais-valias.

E os não residentes? Desde 1 de janeiro de 2023, os contribuintes não residentes têm o mesmo tratamento dos residentes: 50% das mais-valias englobadas nas taxas progressivas. Antes dessa data, pagavam uma taxa fixa de 28% sobre 100% do ganho.

Como se calculam as mais-valias na venda de imóveis?

Fórmula:

(art. 10.º e 43.º do CIRS)

Mais-valias = Valor de realização − (Valor de aquisição × Coeficiente de desvalorização) − Despesas dedutíveis

Valor de realização

É o preço de venda. De acordo com o art. 44.º, n.º 2 do CIRS, a AT considera o valor mais alto entre o preço escriturado e o Valor Patrimonial Tributário (VPT).

Valor de aquisição

É o preço de compra ou o VPT à data da aquisição, se superior. Se decorreram mais de 24 meses entre a compra e a venda, é atualizado pelo coeficiente de desvalorização da moeda (publicado anualmente por portaria).

Coeficiente (2025)

| Ano de aquisição | Coeficiente (2025) |

|---|---|

| 2000 | 1,67 |

| 2005 | 1,40 |

| 2010 | 1,28 |

| 2015 | 1,20 |

| 2020 | 1,17 |

| 2024 | 1,00 |

Despesas dedutíveis

Encargos com a compra: escritura, registo predial, IMT e Imposto de Selo pagos quando comprou o imóvel que agora vende

Encargos com a venda: comissão da agência imobiliária, certificado energético

Obras de valorização realizadas nos últimos 12 anos, comprovadas com fatura em nome do proprietário e pagas por meio eletrónico (transferência ou cartão). Obras pagas em numerário não são aceites pela AT. Despesas de manutenção corrente (pintura, limpeza, pequenas reparações) não são aceites como obras de valorização. Apenas obras que aumentem efetivamente o valor do imóvel são dedutíveis.

Exemplo prático de cálculo

Caso da Matilde:

Vendeu a sua casa em 2025 por 200 000€. Comprou em 2010 por 120 000€ (VPT à data: 115 000€ — usa-se o preço real por ser superior). Coeficiente 2025 para aquisições de 2010: 1,28 (Portaria n.º 382/2025/1). Valor de aquisição atualizado: 153 600€.

Faturas de obras (12 anos): 10 000€. Comissão imobiliária: 4 000€.

Mais-valia apurada: 200 000 − 153 600 − 10 000 − 4 000 = 32 400€

Base tributável (50%): 16 200€

Estes 16 200€ somam-se ao salário bruto anual de 25 000€. Após dedução específica (4 350,24€), rendimento coletável: ~36 850€. Aplicando as taxas progressivas do IRS de 2025, a taxa marginal seria ~35,5%, o que resulta em ~5 751€ de imposto sobre as mais-valias a pagar.

Este é um cálculo simplificado. O imposto real depende da totalidade dos rendimentos, deduções à coleta, situação familiar e outros fatores. Use o simulador do Portal das Finanças para o seu caso específico.

Quando pode estar isento de pagar IRS?

Há situações em que pode não pagar mais-valias, total ou parcialmente. Cada uma tem condições específicas que devem ser cumpridas na íntegra.

1. Imóveis adquiridos antes de 1989

Imóveis comprados, herdados ou recebidos em doação antes de 1 de janeiro de 1989 estão isentos de IRS sobre mais-valias (art. 5.º do Decreto-Lei n.º 442-A/88). Para terrenos para construção, o limite é antes de 9 de junho de 1965.

A declaração continua obrigatória — no Anexo G1.

2. Reinvestimento em nova habitação própria e permanente

Se vender a sua Habitação Própria Permanente (HPP) e aplicar o valor obtido na compra de outra casa com o mesmo fim, pode ficar isento de IRS (art. 10.º, n.º 5 do CIRS).

Condições a cumprir na íntegra:

– A casa vendida tem de ter sido a sua HPP durante pelo menos 12 meses antes da venda, comprovada pelo domicílio fiscal nas Finanças (prazo reduzido de 24 para 12 meses em 2024);

– O reinvestimento deve ser feito nos 24 meses anteriores ou nos 36 meses seguintes à venda;

– A nova casa tem de se destinar a HPP — em Portugal, na UE ou no Espaço Económico Europeu;

– Se reinvestir apenas parte do valor, a isenção é proporcional ao valor reinvestido;

– Se já comprou a nova casa mas ainda não vendeu a antiga, tem 24 meses após a compra para concretizar a venda;

– Se declarar intenção de reinvestimento no IRS sem depois o concretizar, terá de pagar o imposto suspenso.

3. Mais de 65 anos ou reformado

Se tiver mais de 65 anos ou estiver reformado à data da venda da sua casa, pode ficar isento aplicando o valor das mais-valias num produto financeiro qualificado, no prazo de 6 meses após a venda (art. 10.º, n.º 9 do CIRS). Produtos aceites:

– Contrato de seguro do ramo vida (como um PPR)

– Fundo de pensões aberto

– Regime público de capitalização (como os Certificados de Reforma)

– Produto Individual de Reforma Pan-Europeu (PEPP)

O resgate deve ser feito em rendas periódicas, com limite de 7,5% do total investido por ano.

Como se declaram as mais-valias com imóveis?

A venda de uma casa ou de um terreno declara-se no anexo G ou no anexo G1 ou em ambos, consoante a data em que o bem imobiliário foi comprado, herdado ou recebido em doação.

Casa e terreno rústico ou industrial

Se a casa ou o terreno foi comprado, herdado ou recebido em doação antes de 1 de janeiro de 1989, a venda é declarada no anexo G1, mas não há lugar ao pagamento de imposto. Já se a casa ou o terreno tiver sido comprado, herdado ou recebido em doação após aquela data, a venda deve ser declarada no anexo G. Se a casa ou o terreno ficou na posse do vendedor em dois momentos, antes e depois de 1 de janeiro de 1989 (ver exemplo abaixo), é necessário declarar a venda no anexo G1 e no anexo G.

Exemplo

Em 1988, o Francisco, filho único, adquiriu por herança, por morte do pai, 25% de uma casa. Em 2011, o Francisco herdou os restantes 75% da casa, após o falecimento da mãe. Entretanto, em 2023, decidiu vender a casa. No IRS de 2023, a entregar em 2024, o Francisco terá de declarar 25% do valor da casa no anexo G1 e os restantes 75% no anexo G.

Terreno para construção

Tratando-se de um terreno destinado à construção de habitação, a venda é declarada no anexo G1, caso o terreno tenha sido comprado, herdado ou recebido em doação antes de 9 de junho de 1965. Neste caso, as mais-valias estão isentas de IRS. Se o terreno foi comprado, herdado ou recebido em doação depois daquela data, a venda declara-se no anexo G, ficando as mais-valias sujeitas a tributação.

Exemplo

Em 2010, o Manuel comprou uma casa por 150 000 euros, tendo-lhe sido atribuído um VPT de 120 000 euros. Nesta transação, suportou despesas com a escritura (incluindo impostos) no valor de 1 300 euros.

Entretanto, em 2023, o Manuel vendeu a casa por 200 000 euros. Nesse ano, o imóvel tinha um VPT de 140 000 euros. Pela mediação imobiliária, o Manuel pagou uma comissão de 10 000 euros.

Uma vez que entre a compra e a venda da casa decorreram mais de 24 meses, é necessário atualizar o valor de aquisição do imóvel, multiplicando-o pelo coeficiente de desvalorização da moeda do ano em que ocorreu a venda (2023), que consta nesta Portaria.

Valor da aquisição: 150 000 euros

Coeficiente de desvalorização da moeda: 1,20

Valor da venda: 200 000 euros

Despesas com a aquisição e a venda: 10 000 euros + 1 300 euros = 11 300 euros

Mais-valias: 200 000 euros – (150 000 euros x 1,20) – 11 300 euros = 8 700 euros

O Manuel obteve, assim, mais-valias de 8 700 euros com a venda da sua casa.

Como preencher o anexo G1?

A venda de imóveis declara-se no quadro 5, seguindo estes passos:

- Clique em “Adicionar linha”. Adicione tantas linhas quantos os momentos de aquisição. Por exemplo, se a casa foi adquirida em dois anos distintos, por exemplo, por herança, tem de adicionar duas linhas;

- Na coluna “Identificação matricial”, indique os elementos que identificam a casa: freguesia, o tipo de imóvel (urbano ou rústico), o artigo matricial, a fração/secção (caso exista). Pode consultar estes elementos na caderneta predial;

- Na coluna “Código”, selecione a opção “1 – Alienação de imóveis excluídos de tributação”;

- Na coluna “Data de Aquisição”, indique o “Ano”, o “Mês” e o “Dia” em que a casa foi comprada, herdada ou recebida em doação;

- Na coluna “Valor”, em “Realização” inscreva o valor da venda e em “Aquisição” coloque o valor da compra, herança ou doação.

Como preencher o anexo G?

- Clique em “Adicionar linha”. Adicione tantas linhas quantos os momentos de aquisição. Na coluna “N.º Linha”, atribua à casa o código 4001;

- Na coluna “Titular”, selecione o código referente à sua situação;

- Na coluna “Realização”, indique o “Ano”, “Mês” e “Dia” em que se realizou a escritura da venda. Em “Valor”, insira o valor de venda;

- Na coluna “Aquisição”, coloque o “Ano”, “Mês” e “Dia” em que a casa foi comprada, herdada ou recebida em doação. Em “Valor”, insira o valor de pelo qual a casa foi comprada. Se casa vendida foi construída por si, indique o valor correspondente ao Valor Patrimonial Tributário (VPT) inscrito na caderneta predial da casa ou ao valor do terreno acrescido dos custos de construção, desde que o total seja superior ao primeiro. Caso tenha herdado a casa que vendeu, inscreva o valor que foi considerado para efeitos do Imposto do Selo. Se a casa vendida foi doada, indique o valor que tinha até aos dois anos anteriores à doação;

- Na coluna “Despesas e encargos”, inscreva o somatório das despesas e dos encargos necessários à venda, à aquisição (compra, herança ou doação) e/ou à valorização da casa. Pode apresentar as seguintes despesas, desde que devidamente comprovadas:

- Venda: certificado energético e comissão paga à agência imobiliária (além do respetivo recibo, é necessário que, na escritura de venda, seja mencionado que a transação foi efetuada com recurso a intermediação imobiliária);

- Aquisição: custos de solicitadoria, Imposto Municipal sobre Transmissão Onerosa de Imóveis (IMT), Imposto do Selo (IS) e encargos notariais e de registo predial;

- Valorização da casa: obras de melhoria e de conservação da casa realizadas nos últimos 12 anos e eletrodomésticos fixos (por exemplo, exaustores, ar condicionado, caldeiras, alarmes de segurança ou painéis solares).

- Na coluna “Identificação matricial dos bens”, indique os elementos que identificam a casa vendida: freguesia, tipo de imóvel (urbano ou rústico), artigo matricial e fração/secção (caso exista). Pode consultá-los na respetiva caderneta predial;

- Na coluna “Quota-parte”, se não era o proprietário da totalidade da casa vendida, indique a percentagem que lhe pertencia. Note-se que, neste caso, os valores de venda, aquisição e despesas e encargos devem ser preenchidos de acordo com a sua quota-parte.

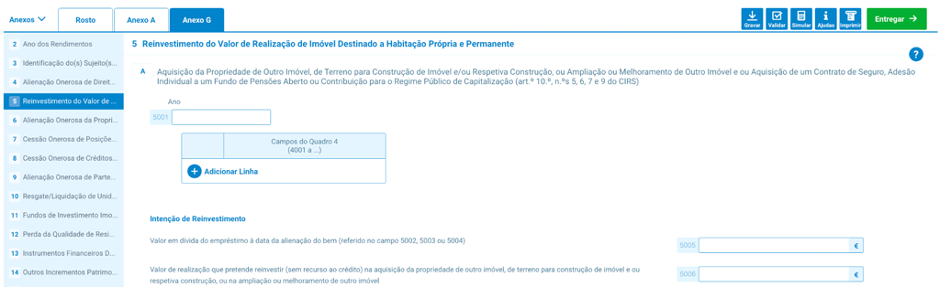

Intenção de reinvestimento das mais-valias

Se a casa que vendeu era a sua habitação própria e permanente ou do seu agregado familiar e pretende reinvestir (ou já reinvestiu) o valor da venda na compra de outra casa com a mesma finalidade, tem de preencher o quadro 5A, para efeitos de isenção de IRS sobre eventuais mais-valias. Indique:

- No campo “5001”, o ano da venda da casa e o número da linha do quadro 4 correspondente à casa vendida;

- No campo “5005”, o valor de capital em dívida ao banco na data da venda da casa, caso tenha recorrido a um empréstimo bancário para adquiri-la. Exclua os juros e outros encargos, bem como os empréstimos para obras;

- No campo “5006”, o valor da venda da casa que pretende reinvestir, sem recurso a crédito, na compra de outra casa, de terreno para construção de habitação e/ou respetiva construção, ou na ampliação ou melhoramento de outra casa.

Reinvestimento efetuado antes da venda

Se realizou o reinvestimento antes da venda da casa, indique:

- No campo “5007”, o valor que reinvestiu até 24 meses antes da venda da casa que está a declarar;

- No campo “5015”, o valor que reinvestiu há mais de 24 meses antes da venda, caso beneficie da suspensão da contagem do prazo de reinvestimento entre 1 de janeiro de 2020 e 31 de dezembro de 2021;

Reinvestimento efetuado após a venda

Se o reinvestimento foi realizado no ano da venda da casa, indique:

- No campo “5008”, o valor reinvestido.

Caso o reinvestimento venha a efetuar-se posteriormente (até 36 meses), terá de reportar essa operação no IRS do ano em que ocorrer. Deve voltar a preencher o quadro 5A do anexo G, indicando:

- No campo “5001”, o ano de venda da casa;

- No campo “5002”, o número da linha do quadro 4 correspondente à casa vendida;

- No campo “5009”, o valor reinvestido no ano seguinte ao da venda da casa (sem recurso ao crédito);

- No campo “5010”, o valor reinvestido no segundo ano seguinte ao da venda do imóvel (sem recurso ao crédito);

- No campo “5011”, o valor reinvestido no terceiro ano seguinte ao da venda do imóvel, dentro do prazo de 36 meses após a transação (sem recurso ao crédito);

- No campo “5016″, o valor reinvestido após 36 meses a contar da data da venda, se beneficia da suspensão da contagem de prazo entre 1 de janeiro de 2020 e 31 de dezembro de 2021.

Por fim, no quadro 5A – 1, identifique os elementos referentes à nova casa adquirida:

- Mencione a freguesia, o tipo (urbano ou rústico), o artigo, a fração/secção (caso exista) e a sua quota-parte.

- Se o reinvestimento ocorreu num país da União Europeia ou do Espaço Económico Europeu indique-o.

| Situação | O que fazer |

|---|---|

| Qualquer venda de imóvel | Declarar no IRS, sempre, mesmo sem lucro |

| Guardar documentos | Faturas de obras (12 anos), escrituras, comprovativos de despesas |

| Reinvestimento em nova HPP | Verificar 12 meses de domicílio fiscal; declarar intenção no IRS |

| IMT e IS da nova casa | Não contam como reinvestimento. Ter liquidez separada |

| Mais de 65 anos ou reformado | Aplicar em produto qualificado no prazo de 6 meses |

| Imóvel herdado | Distinguir venda do quinhão (sem IRS) vs. venda do imóvel (com IRS) |

| Imóvel recebido por doação | 12 meses de propriedade formal antes da venda para isenção |

| VPT superior ao preço real de venda | Cf. Acórdão Tribunal Constitucional n.º 348/2025 |

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar