Dividendos: como declarar no IRS

Partilhar

Os dividendos são pagamentos efetuados por uma empresa aos seus acionistas, ou seja, a quem detém as suas ações, e, geralmente, correspondem a uma parte dos lucros, sendo tributados em IRS.

Como são tributados os dividendos?

Os dividendos qualificam como rendimentos de capitais (categoria E do IRS), pelo que estão sujeitos às regras de tributação deste tipo de rendimentos.

Retenção na fonte

Assim, estes rendimentos estão sujeitos a retenção na fonte, à taxa liberatória de 28%. Isto é, o imposto é retido pelo intermediário financeiro no momento em que paga os dividendos, entregando-o depois entregue à Autoridade Tributária e Aduaneira (AT). Desta forma, estes rendimentos são pagos já líquidos de imposto.

A tributação a taxa liberatória, tal como o próprio nome indica, libera o contribuinte da obrigação de declaração. Isto é, à partida, será uma tributação definitiva. Neste caso, o contribuinte não tem de incluir os dividendos na declaração do IRS.

Exemplo

Em 2024, o Alberto recebeu 1 000 euros ilíquidos de dividendos de 3 000 ações que detém numa empresa cotada na Bolsa de Lisboa. No momento do pagamento, o intermediário financeiro efetuou uma retenção na fonte do IRS, à taxa liberatória de 28%, no valor de 280 euros. Depositou, assim, na conta bancária do Alberto os restantes 720 euros.

Englobamento

Não obstante, está prevista a possibilidade de englobamento dos dividendos, ficando assim sujeitos às taxas gerais do IRS. Se o contribuinte exercer esta opção, os dividendos são englobados em 50% do seu valor, sendo a retenção na fonte efetuada considerada como pagamento por conta devido a final. Neste caso, terá de preencher o anexo E da declaração do IRS, mencionando aí os dividendos.

Optando pelo englobamento, o contribuinte terá de englobar a totalidade dos rendimentos da mesma categoria. Por exemplo, se, além de dividendos, tiver recebido juros de depósitos a prazo, também deverá englobá-los.

O englobamento dos dividendos só não será vantajoso se o contribuinte tiver recebido outros rendimentos de capitais de valor elevado e que tenham de ser englobados na totalidade.

Englobamento: o que deve saber para pagar menos IRS

Veja como se determina o escalão de rendimento coletável

Como calcular o IRS, passo a passo

Exemplo

Na entrega do IRS de 2025, o Alberto (do exemplo anterior) decidiu englobar os dividendos (1 000 euros), juntando-os assim aos salários que recebeu nesse ano no valor de 28 500 euros. Como o intermediário financeiro tinha sede em Portugal, só englobou 50% dos dividendos ilíquidos (500 euros).

Do englobamento dos juros resultou um rendimento coletável de 24 649,76 euros (28 500 euros + 500 euros – 4 350,24 euros), correspondente ao 5.º escalão do IRS e a uma taxa normal de 32%. Aplicando esta taxa aos dividendos, obtém-se um valor de IRS de 160 euros. Conclui-se que o englobamento é vantajoso face à aplicação da taxa liberatória (280 euros).

Como se declaram os dividendos?

Só deve declarar se optar pelo englobamento. Neste caso, tem de preencher o quadro 4B do anexo E da declaração do IRS (veja abaixo como se preenche).

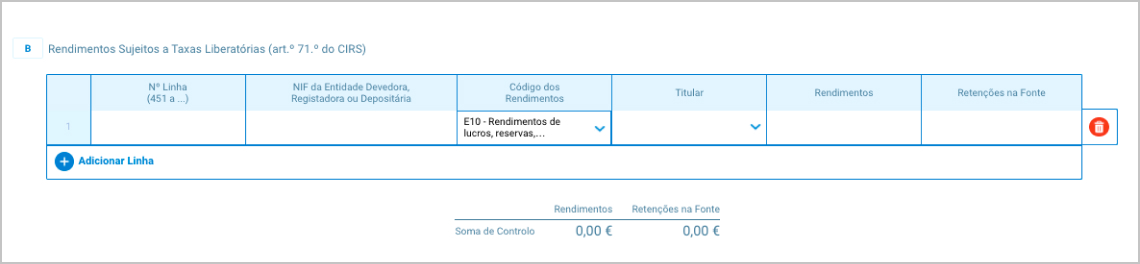

Como se preenche o quadro 4B do anexo E?

Para preencher o 4 – B do anexo E da declaração Modelo 3 siga as seguintes instruções:

Passo 1

Clique em “Adicionar linha”.

Passo 2

Preencha os vários campos deste quadro, assim:

“N.º de Linha”

Insira o número da linha, começando em “451”.

“NIF da Entidade Devedora, Registadora ou Depositária”

Insira o NIF da entidade que pagou os dividendos.

“Código dos Rendimentos”

Clique no dropdown e escolha a opção “E10”, referente a “Rendimentos de lucros, reservas, adiantamento por conta de lucros, de amortização por partes sociais e rendimentos auferidos na associação em participação e na associação à quota”.

“Titular”

Selecione o NIF do titular dos dividendos.

“Rendimentos”

Indique o valor pago de dividendos ilíquidos.

“Retenções na Fonte”

Indique o valor da retenção na fonte.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar