Consignação do IRS e do IVA: como ser solidário com o seu imposto

Partilhar

Tratar do IRS é uma obrigação fiscal, mas também uma forma de ajudar. Como? A Autoridade Tributária e Aduaneira (AT) permite, desde 2001, que os contribuintes utilizem o seu imposto para apoiar entidades de cariz social, ambiental ou cultural, através da consignação do IRS e/ou da consignação do IVA. As entidades elegíveis para receber as referidas consignações constam de uma lista elaborada, anualmente, pela AT.

Como funcionam a consignação do IRS e a consignação do IVA?

Consignação do IRS

A consignação do IRS permite-lhe encaminhar uma parte do imposto a favor do Estado para uma entidade. E sem qualquer custo: não recebe menos reembolso nem paga mais imposto adicional, consoante o caso.

Desde 2025, através da consignação do IRS, pode atribuir a uma entidade 1% do IRS liquidado (imposto que cabe ao Estado depois de descontadas as deduções à coleta). Assim, em vez de o seu IRS ficar todo nas mãos do Estado, uma parte é canalizada pelo próprio Estado para a causa que escolher apoiar.

Caso prático

Imagine que, relativamente ao seu IRS de 2025, a entregar em 2026, o seu IRS liquidado é de 15 000 euros e tem direito a um reembolso de 2 000 euros. Se decidir consignar 1% do seu IRS liquidado a uma entidade, esta receberá 150 euros (15 000 euros x 1%). Já o Estado arrecadará a diferença entre o IRS liquidado (15 000 euros) e a consignação de 1% do IRS (150 euros), ficando apenas com 14 850 euros (15 000 euros – 15o euros). Caso opte por não consignar 1% do seu IRS liquidado, o Estado ficará a ganhar. Ou seja, receberá a totalidade do seu IRS liquidado (15 000 euros). Em qualquer dos cenários, o seu reembolso não é afetado. Receberá, assim, 2 000 euros.

Consignação do IVA

Além de encaminhar parte do seu IRS liquidado para uma entidade à sua escolha, pode oferecer, à mesma organização, o valor da sua dedução do IVA suportado pela exigência de fatura. Trata-se de uma dedução que permite recuperar 15% do IVA pago em faturas de oficinas de automóveis e motociclos, restaurantes, alojamentos, salões de estética, veterinários e ginásios, entre outras. Além disso, através desta dedução, também é possível abater ao IRS 100% do IVA pago em faturas de passes sociais.

Mas tome atenção. Ao contrário da consignação do IRS, a consignação do IVA implica um custo. Porque, nesse caso, deixa de poder deduzir aquele valor ao seu IRS, o que se traduz no recebimento de menos reembolso ou na entrega de mais imposto adicional. O desconto no imposto que lhe cabia, por via da dedução do IVA suportado pela exigência de fatura, é entregue à organização escolhida por si.

Caso prático

Suponha que, no cálculo do IRS de 2025, é apurado um IRS liquidado no valor de 10 000 euros e um reembolso de 1 000 euros. Recorde-se que o IRS liquidado é o valor do imposto a pagar depois de descontadas todas as deduções à coleta. Caso opte por consignar a dedução do IVA por exigência de fatura, digamos de 250 euros (o valor máximo por contribuinte), deixa de poder beneficiar dela. Desta forma, o seu IRS liquidado passa a ser de 10 250 euros e o seu reembolso de 750 euros.

Como escolher uma organização?

Pode optar por consignar o IRS e/ou o IVA à associação onde exerce voluntariado, a uma associação mutualista ou a uma organização de direitos humanos, por exemplo. A escolha fica ao seu critério. Desde que seja uma organização autorizada pela AT para esse fim.

Fundação Montepio – projeto Frota Solidária

A Fundação Montepio encontra-se entre as instituições que pode ajudar. Se optar por beneficiar esta entidade, estará a apoiar o projeto de entreajuda Frota Solidária. O dinheiro entregue pelos contribuintes à Fundação Montepio destina-se integralmente à aquisição, transformação e adaptação de viaturas que depois são oferecidas a instituições de solidariedade social de todo o país.

Quando e como efetuar a consignação do IRS e do IVA?

A consignação do IRS e do IVA pode ser efetuada em dois momentos:

- Até 31 de março, antes da época de entrega do IRS;

- Entre 1 de abril e 30 de junho, durante o período declarativo.

Até 31 de março

A escolha da entidade pretendida é realizada no Portal das Finanças, em “Comunicar entidade a consignar IRS/IVA”. Para proceder à indicação dos dados da entidade à qual pretende consignar o IRS e/ou o IVA, clique no botão de “Pesquisa” junto ao campo do NIF e selecione a que pretende dentro da lista de entidades elegíveis. Por fim, pressione em “Submeter”. Veja como consignar o IRS e o IVA no Portal das Finanças, passo a passo.

De 1 de abril a 30 de junho

A seleção da entidade pode ser efetuada no IRS Automático ou na declaração de rendimentos (Modelo 3). Em qualquer dos casos é necessário indicar:

- Tipo de entidade que pretende apoiar. Existem quatro opções: IPSS, instituições religiosas, pessoas coletivas de utilidade pública (incluindo com fins ambientais) e instituições culturais;

- NIF da entidade;

- O tipo de consignação: “IRS” ou “IVA” ou as duas.

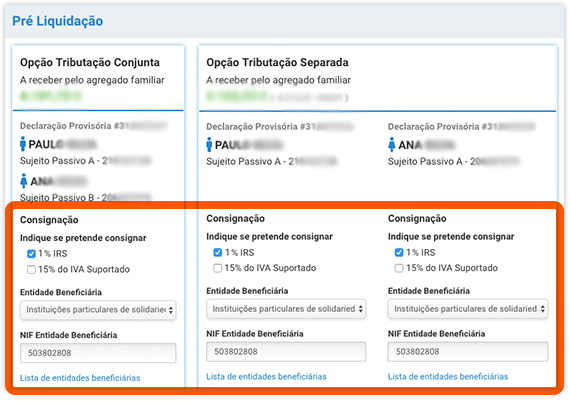

IRS Automático

No IRS Automático, a consignação é efetuada na área “Pré liquidação”.

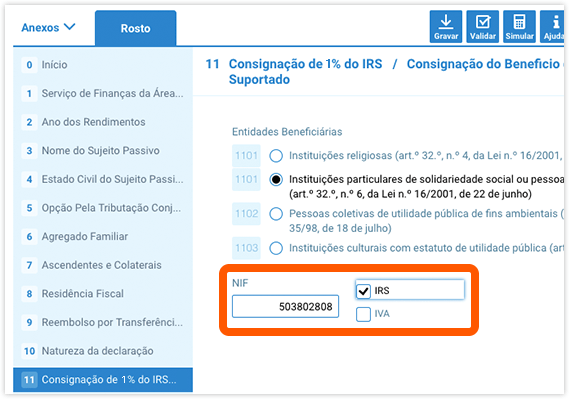

Modelo 3

Na declaração de rendimentos Modelo 3, a consignação realiza-se no quadro 11 da folha de rosto.

Não se esqueça…

Na entrega do IRS de 2025, em 2026, seja solidário. Consigne 1% do seu IRS. Não lhe custa nada. E com esse ato pode fazer a diferença na vida de quem mais precisa.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar