IRS em separado: Conheça as (novas) regras das despesas

Partilhar

É casado ou vive em união de facto? Antes de decidir se vai entregar o IRS em separado, ou em conjunto, saiba o que mudou no cálculo das despesas na tributação separada.

Despesas no IRS em separado

Até 2017

Separação total apenas nos rendimentos

A tributação em separado dos casais no IRS pressupõe, como o nome sugere, uma separação dos dados que servem de base ao cálculo do imposto: rendimentos e despesas. Contudo, até 2017 essa separação era parcial, aplicando-se apenas aos rendimentos do casal. As despesas do casal eram somadas e depois divididas igualmente pelos dois cônjuges, ou unidos de facto. Um exemplo: se um deles não tivesse quaisquer despesas podia, mesmo assim, descontar metade das despesas do outro à sua coleta (IRS bruto antes de deduções). Uma situação que já não se verificará a partir de 2018.

A partir de 2018

Separação total também nas despesas

Deste ano em diante, a separação no IRS em separado será total, passando a abranger também as despesas. Significa isto que cada elemento do casal só poderá deduzir à sua coleta as despesas próprias, ou seja, identificadas com o seu NIF. Se não tiver despesas, não deduzirá qualquer despesa. Deixa assim de ser indiferente o NIF que consta numa despesa, exceto se o casal optar pela tributação conjunta.

Nota: As despesas dos dependentes continuam a ser divididas em partes iguais pelos dois cônjuges ou unidos de facto.

Maior dedução…

Há ainda outra mudança a salientar nas despesas que se referem ao agregado familiar. A partir de 2018, as percentagens das despesas que podem abater à coleta no IRS em separado serão iguais às que se verificam no IRS em conjunto. Até aqui, na tributação em separado essas percentagens eram reduzidas a metade. Por exemplo, este ano, cada elemento do casal poderá deduzir 30% das despesas de educação realizadas em 2017. Antes, apenas podia deduzir 15%.

Nota: As percentagens das despesas dos dependentes aceites para dedução à coleta não sofreram alterações, sendo metade das aplicadas na tributação conjunta.

…mas com o mesmo limite

Já quanto aos limites máximos de dedução de despesas, não há quaisquer mudanças no IRS em separado. Continuarão a corresponder a metade dos tetos máximos aplicáveis ao IRS em conjunto. Pegando no mesmo exemplo anterior, em 2018, cada cônjuge, ou unido de facto, voltará a poder deduzir, no máximo, 400 euros em despesas de educação. Se o casal optar pela tributação em conjunto, o limite máximo dedutível nesta categoria de despesas será de 800 euros.

Caso prático

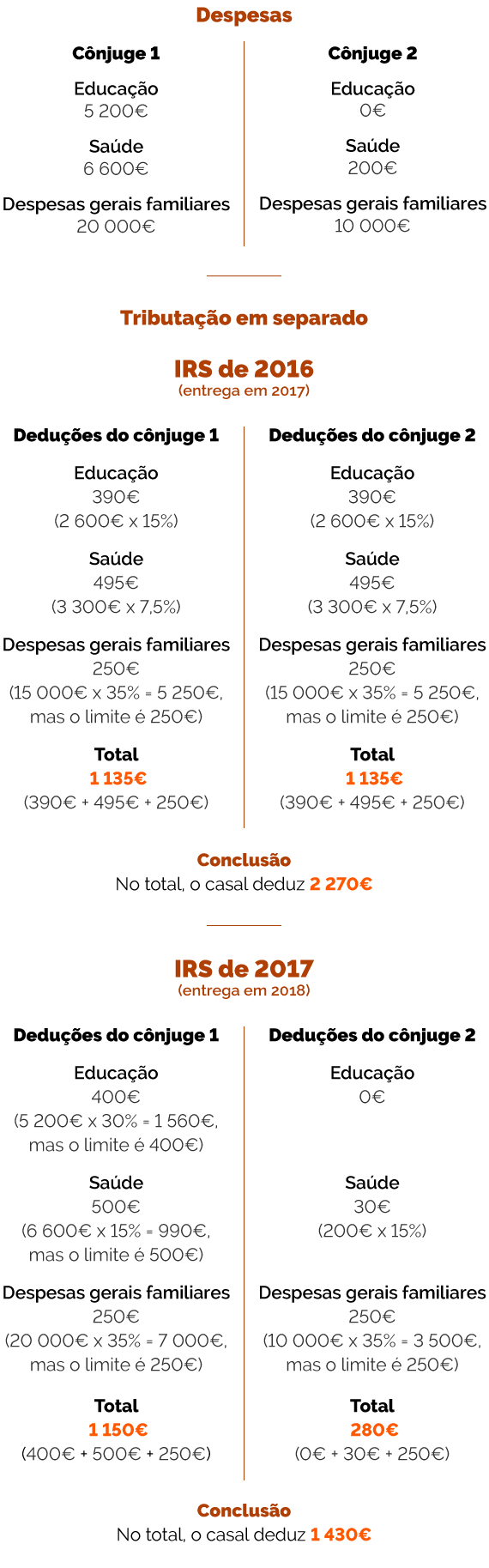

Para se perceber qual o impacto das novas regras das despesas no IRS em separado apresentamos o caso fictício de um casal sem filhos em que os ambos os cônjuges são trabalhadores por conta de outrem. Neste exercício, assumimos que as despesas passíveis de dedução no IRS de 2016 e de 2017 de ambos os cônjuges foram as mesmas.

Em suma

Perante as alterações na tributação em separado, é importante que, este ano, os casais que optaram por essa tributação em 2017 não repliquem essa escolha sem simularem os cenários possíveis. A tributação conjunta pode revelar-se agora mais vantajosa se existir uma grande disparidade de despesas entre os elementos do casal. Se um deles ultrapassar o limite de dedução não pode “transmitir” a parte excedente ao outro, perdendo-se essa diferença, como mostra o caso fictício apresentado neste artigo.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar

Este artigo foi útil?