IMI 2026: conheça a taxa no seu município

Partilhar

O Imposto Municipal sobre Imóveis (IMI) é cobrado, anualmente, a quem seja proprietário de um imóvel ou terreno, com base no respetivo Valor Patrimonial Tributário (VPT) e na taxa de IMI definida pelo município. Consoante o agregado familiar, pode ser atribuído um desconto fixo. A taxa do IMI e o desconto fixo por agregado familiar são comunicados por cada município à Autoridade Tributária e Aduaneira (AT), até 31 de dezembro de cada ano. Os valores referentes a 2025, a pagar em 2026, já estão disponíveis no Portal das Finanças. Saiba como consultá-los, passo a passo

Como consultar a taxa d0 IMI e o desconto?

Para conhecer a sua taxa do IMI e saber se tem direito ao desconto fixo por agregado familiar, siga estes passos:

Passo 1

Aceda ao Portal das Finanças. Depois, escreva “Consultar taxas do município” no campo de pesquisa e clique na lupa.

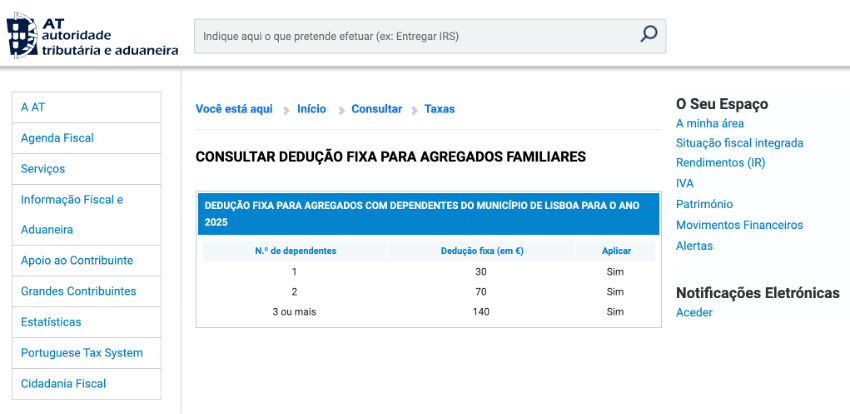

Passo 2

Na lista de resultados da pesquisa, procure a opção “Consultar taxas do município” e clique em “Aceder”.

Passo 3

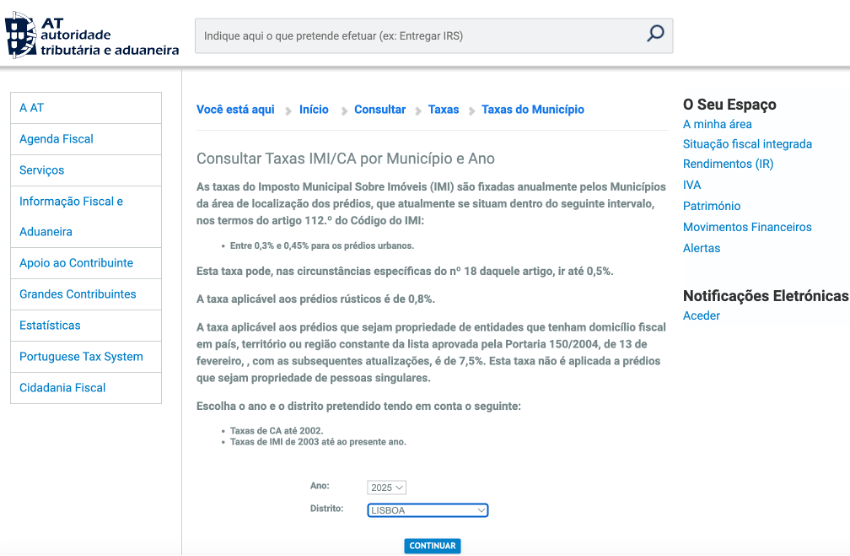

Escolha o ano respeitante ao imposto (neste caso, 2025) e o distrito onde se situa o imóvel. Em seguida, clique em “Continuar”.

Passo 4

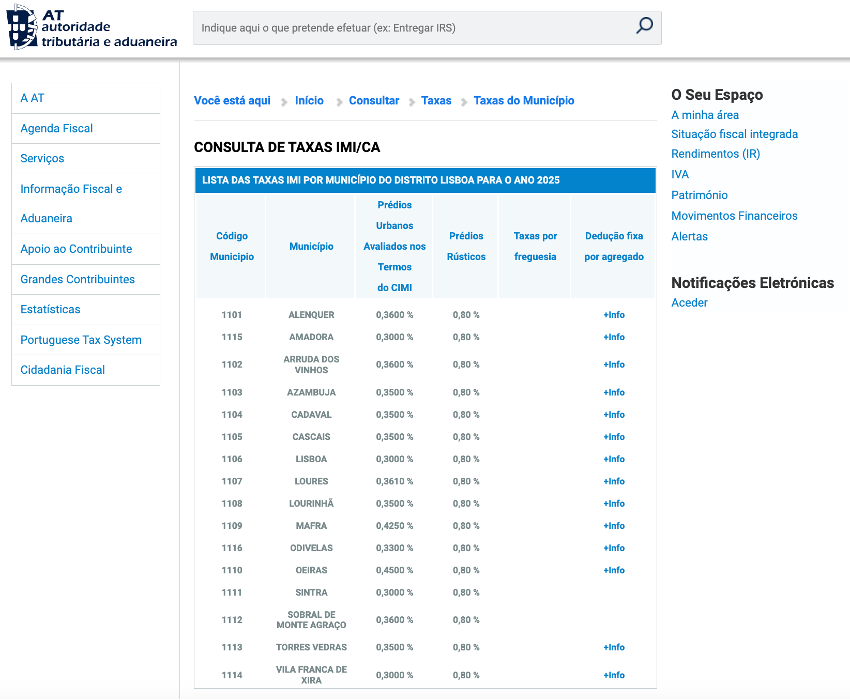

Identifique o seu município e verifique qual a taxa do IMI correspondente. Para consultar o desconto fixo por agregado familiar clique no respetivo link “+Info”, na coluna “Dedução fixa por agregado”.

Se não estiver disponível a taxa do IMI aplica-se, por defeito, o valor mínimo (0,3%). Em caso de ausência da informação sobre o desconto, significa que o município optou por não o aplicar.

Como calcular o IMI?

O IMI calcula-se multiplicando a taxa de imposto pelo VPT do imóvel. Se for caso disso, ao valor do imposto subtrai-se o desconto fixo por agregado familiar.

IMI = (VPT x Taxa de IMI) – Desconto fixo por agregado familiar

Por lei, aplicam-se as seguintes taxas do IMI:

- 0,3% a 0,45%, para os prédios urbanos (casas para habitação e terrenos para construção);

- 0,8%, para os prédios rústicos (terrenos com fins agrícolas).

No caso de casas localizadas em zonas de pressão urbanística e que se encontrem devolutas há mais de dois anos, as taxas do IMI são seis vezes superiores às taxas normais, sendo, em cada ano que passe, agravadas em mais 10%, até 12 vezes as taxas normais.

Já o VPT (que pretende ser uma aproximação ao valor de mercado) é calculado pela AT com base numa fórmula matemática que multiplica seis parâmetros, a saber:

- Valor base dos prédios edificados (Vc);

- Área bruta de construção (A);

- Coeficiente de afetação (Ca);

- Coeficiente de localização (Cl);

- Coeficiente de qualidade e conforto (Cq);

- Coeficiente de vetustez (Cv).

Para saber qual é o VPT da sua casa, consulte a respetiva caderneta predial online.

Exemplo

Imagine um casal com dois filhos e proprietário de um apartamento com um VPT de 200 000 euros. Considere ainda que o município onde vive esta família decidiu fixar a taxa do IMI de 2025 em 0,4% e atribuir o desconto familiar a proprietários com dois dependentes (70 euros). Feitas as contas, chega-se a um valor de imposto de 730 euros ((200 000 euros x 0,4%) – 70 euros).

Qual o prazo de pagamento?

Os prazos de pagamento do IMI variam consoante o valor do imposto. Se o valor do IMI for igual ou inferior a 100 euros, tem de ser pago na totalidade, em maio. Caso o valor do imposto seja superior a 100 euros e inferior a 500 euros, o pagamento efetua-se em duas prestações, em maio e novembro. A partir de 500 euros, o valor de IMI é liquidado em três prestações, em maio, agosto e novembro.

Refira-se que, ainda que a lei determine o desdobramento do pagamento do IMI em duas ou três prestações, consoante o seu valor, os proprietários podem liquidar o imposto na totalidade, em maio.

O que fazer para pagar menos IMI?

De três em três anos, a AT atualiza automaticamente o VPT de todos os imóveis e terrenos, aplicando ao VPT inicial 75% do coeficiente de desvalorização da moeda (não considerando os parâmetros do VPT), com o objetivo de ajustar o VPT à inflação. Assim, sempre que é efetuada esta atualização, o IMI aumenta.

Apesar do procedimento automático, a lei permite que, a cada três anos, os proprietários peçam uma reavaliação do VPT, sem qualquer custo. Ao fazê-lo a AT é “obrigada” a recalcular o VPT com base na fórmula de cálculo, ou seja, considerando os valores atualizados dos parâmetros. Neste artigo, explicamos os cuidados a ter antes de avançar com o pedido.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar