Declaração periódica do IVA: como preencher, passo a passo

Partilhar

Os trabalhadores independentes/empresários enquadrados no regime normal do IVA devem submeter a declaração periódica do IVA. Neste artigo, explicamos o que é este documento, quais os prazos de entrega e de pagamento e como preencher.

O que é a declaração periódica do IVA?

A declaração periódica do IVA destina-se ao apuramento do imposto, a entregar ou a receber, que resulta de uma diferença entre o imposto liquidado pelo trabalhador independente/empresário nas suas operações com os seus clientes e o imposto suportado (que seja dedutível) nas aquisições junto dos seus fornecedores. Saiba mais sobre o IVA, neste artigo.

Quem tem de entregar?

São obrigados a apresentar a declaração periódica do IVA os trabalhadores independentes/empresários que:

- Pratiquem operações com direito à dedução (regime normal do IVA, ou seja com um volume de negócios superior a 15 000 euros), ainda que se aplique algum regime especial do IVA previsto em legislação avulsa, exceto se especificamente dispensado;

- Pratiquem simultaneamente operações com direito à dedução e operações isentas sem direito à dedução (Sujeitos passivos mistos);

- Passem a praticar operações exclusivamente isentas (regime de isenção), apenas quando tenha que efetuar as regularizações previstas nos artigos 24.º e 26.º do Código do IVA (CIVA). Contudo, só ficam obrigados à apresentação de uma declaração com referência ao último período de imposto anual.

E quem está dispensado?

Estão isentos da obrigatoriedade de apresentar a declaração periódica do IVA os trabalhadores independentes/empresários que:

- Pratiquem uma única operação tributável (ato isolado), salvo se o valor for superior a 25 000 euros. Neste caso, o IVA é liquidado e pago através de modelo P2;

- Pratiquem exclusivamente operações isentas sem direito à dedução (artigo 9.º, artigo 53.º e regime de isenção do Regime Especial do Ouro para Investimento);

- Estejam enquadrados no regime especial dos pequenos retalhistas (artigo 60.º). Devem entregar o IVA através de modelo P2;

- Estejam enquadrados no Regime Forfetário dos Produtores Agrícolas (Artigo 59.º-D). Entregam uma declaração de Compensação Forfetária.

Qual o prazo de entrega da declaração periódica do IVA? E de pagamento?

A declaração periódica do IVA deve ser entregue mensalmente ou trimestralmente, consoante o volume de negócios, nos seguintes prazos:

- Até ao dia 20 do 2.º mês seguinte àquele a que respeitam as operações, se o volume de negócios for igual ou superior a 650 000 euros no ano civil anterior. Por exemplo, uma declaração referente ao mês de janeiro será entregue de ser feita até ao dia 20 do mês de março;

- Até ao dia 20 do 2.º mês seguinte ao trimestre do ano civil a que respeitam as operações, se o volume de negócios inferior a 650 000 euros no ano civil anterior. Por exemplo, uma declaração referente ao primeiro trimestre do ano (janeiro, fevereiro e março), terá de ser entregue até ao dia 20 de maio.

As declarações periódicas do regime mensal relativas ao mês de junho e do segundo trimestre devem ser enviadas até 20 de setembro.

O pagamento do IVA deve acorrer:

- Até ao dia 25 do 2.º mês seguinte àquele a que respeitam as operações. Seguindo o exemplo acima, o pagamento terá de ser realizado até ao dia 25 do mês de março;

- Até ao dia 25 do 2.º mês seguinte ao trimestre do ano civil. Seguindo o exemplo acima, o pagamento terá de ser efetuado até ao dia 25 de maio.

O que acontece se a declaração do IVA for entregue fora do prazo?

Se a declaração periódica do IVA for apresentada fora do prazo, há lugar ao pagamento de uma coima.

Atraso negligente

- 15% e 50% do imposto em falta, não podendo ultrapassar o limite de 22 500 euros, para pessoa singular;

- 30% e 100% do imposto em falta, com um limite máximo de 45 000 euros, para pessoa coletiva.

Atraso culposo (até 90 dias)

- 100% e 200% do imposto em falta, até um limite de 82 000 euros, para pessoa singular;

- 200% e 400% do imposto em falta, até 165 000 euros, para pessoa coletiva.

A este valores acrescem juros compensatórios e juros de mora, às taxas em vigor no momento.

Quais as operações a incluir na declaração periódica do IVA?

De acordo com a lei, têm de constar deste documento fiscal as seguintes transações:

- Transmissões de bens e prestações de serviços efetuadas no território nacional, mediante pagamento;

- Importações de bens;

- Operações intracomunitárias efetuadas no território nacional.

E a excluir?

Há algumas situações que não necessitam de ser incluídas na declaração periódica do IVA. Eis alguns exemplos:

- Lembranças oferecidas aos colaboradores, por ocasião do Natal, do aniversário e de sorteios realizados por todos os colaboradores de bens de uso pessoal;

- Transmissões de amostras e ofertas inferiores a 50 euros por oferta, desde que o valor global anual não seja superior a cinco por mil do volume de negócios do sujeito passivo no ano civil anterior;

- Vendas de tabaco por revendedores;

- Bens e serviços prestados em contrapartida de donativos concedidos por mecenas, desde que o valor individual ou agregado dessas operações não ultrapasse 25% do valor doado.

Como preencher a declaração periódica do IVA, passo a passo?

O preenchimento e a entrega da declaração periódica do IVA são efetuados online, no Portal das Finanças, no endereço: www.portaldasfinancas.gov.pt

Para preencher e entregar a declaração periódica do IVA, siga estes passos:

Passo 1: acesso

Aceda ao Portal das Finanças.

Passo 2: identificação

Identifique-se inserindo o seu NIF e a senha de acesso. Depois, selecione sucessivamente: Entregar > IVA.

Passo 3: preenchimento

INICÍO

Quadro 1

Indique o seu NIF e a localização da sede a partir da qual efetua as operações tributáveis (Continente, Açores ou Madeira).

Quadro 2

Neste quadro da declaração periódica do IVA, deve indicar o ano e o período de imposto a que se refere a declaração, bem como se a mesma é submetida dentro ou fora do prazo legal.

Quadro 3

Caso tenha realizado operações (vendas ou prestações de serviços) e espaço fiscal diferente daquele onde se localiza a sede da sua atividade, assinale um ou os dois campos respeitantes a essas operações, preenchendo os anexos correspondentes (Anexo R). Por exemplo, se a localização da sede da sua atividade é no Continente e efetuou operações com os Açores ou a Madeira, selecione esses espaços fiscais.

Quadro 4

Se no período de imposto apresentou alguma declaração recapitulativa (relativa a operações de transmissões intracomunitárias), deve assinalar este quadro.

Quadro 5

Se não tiver realizado qualquer venda ou prestação de serviços, no período de imposto, escolha essa opção (“Inexistência de operações”).

APURAMENTO

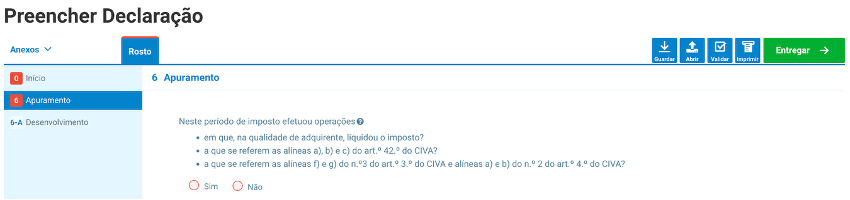

Quadro 6

Segue-se o apuramento do imposto a pagar. Para tal, comece por responder se, no período de imposto, efetuou operações:

- em que, na qualidade de adquirente, liquidou o imposto?

- a que se referem as alíneas a), b) e c) do art.º 42.º do CIVA?

- a que se referem as alíneas f) e g) do n.º3 do art.º 3.º do CIVA e alíneas a) e b) do n.º 2 do art.º 4.º do CIVA?

Em caso afirmativo, responda “Sim”. Caso contrário, responda “Não”.

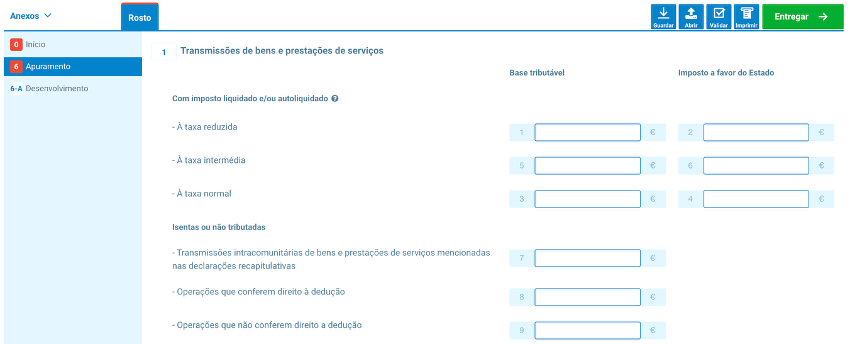

Campos 1,5 e 3

Se realizou vendas ou prestou serviços, indique nos campos 1, 5 e 3 os valores tributáveis, ou seja, que serviram de base ao imposto liquidado, discriminados pelas respetivas taxas.

Campos 2, 6 e 4

Nos campos 2, 6 e 4, insira os valores correspondentes ao imposto liquidado, discriminados pelas respetivas taxas.

Por exemplo, se faturou serviços no valor de 20 000 euros, com uma taxa de IVA normal (ou seja, de 23%), escreva esse valor no campo 3. No campo 4, insira o valor do IVA liquidado (a favor do Estado), correspondente a 4 600 de euros (20 000 euros x 23%).

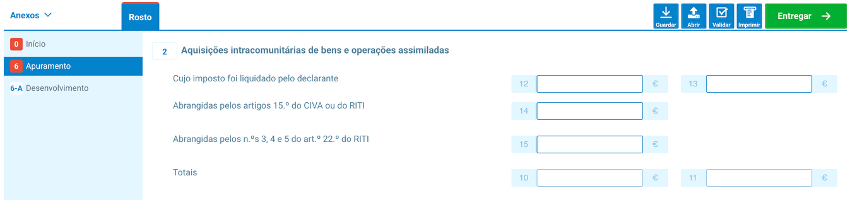

Campos 12 e 13

Caso tenha efetuado operações num país da União Europeia, deve assinalá-las nos campos 12 e 13. Sabia que a venda de bens ou a prestação de serviços não está sujeita a IVA no país de origem, mas em Portugal está?

Campos 16 e 17

Os campos 16 e 17 são utilizados para efetuar a autoliquidação do IVA de aquisições de serviços em que o prestador de serviços reside noutro país da União Europeia, não tendo liquidado o respetivo IVA pela aplicação da regra geral de localização das prestações de serviços prevista na alínea a) do n.º 6 do artigo 6.º do CIVA.

Campos 18 e 19

Apenas deve preencher os campos 18 e 19 se optou pelo regime de IVA das importações previsto no n.º 8 do artigo 27.º do CIVA.

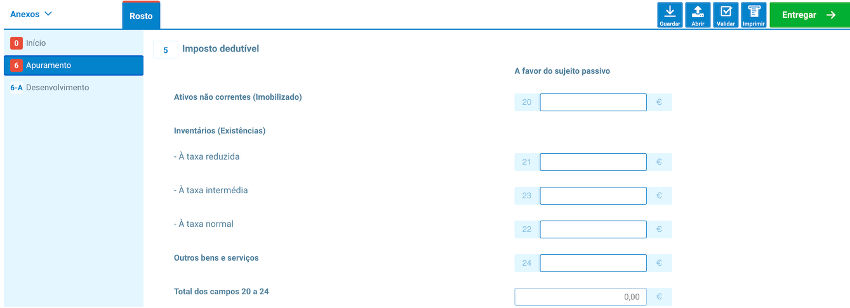

Campos 20 a 24

Nos campos 20 a 24, coloque os valores correspondentes ao imposto dedutível, relativo a aquisições de ativos não correntes, inventários (discriminado por taxas – reduzida, intermédia e normal) e outros bens e serviços. Os conceitos de ativos não correntes e inventários correspondem aos anteriores imobilizado e existências, do Plano Oficial de Contabilidade (POC), que se encontra revogado.

- Ativos não correntes: aquisição de um bem de longa duração, com um valor superior a 1 000 euros. Imaginando que adquiriu um computador pelo valor de 1 000 euros mais IVA (230 euros), no campo 20 (taxa de 23%) deve colocar apenas o valor do IVA, ou seja, 230 euros;

- Incentários: compras de mercadorias para posterior venda. Deve indicar o valor do IVA suportado nestas compras nos campos 21, 22 e 23, consoante a taxa. Se não efetuou este tipo de compras, não preenche estes campos.

- Outros bens e serviços: despesas de bens e serviços. Aqui, pode deduzir, por exemplo, o IVA suportado em despesas com comunicações, material de escritório ou gasóleo para uma viatura ligeira de passageiros afeta à atividade (mais apenas em 50%). No campo 24, indique o valor total do IVA suportado em todas as compras/despesas.

Para saber que compras/despesas dão direito à dedução do IVA, consulte o artigo 21.º do Código do IVA.

Campos 40 e 41

Insira o valor do IVA das notas de crédito. Se a nota de crédito for de um fornecedor, o valor do IVA deve constar do campo 41 (a favor do Estado). Se se tratar de uma nota de crédito para correção de um documento emitido a um cliente, indique o valor do IVA no campo 40 (a favor do sujeito passivo).

Campo 61

Inscreva no campo 61 o valor do imposto a reportar, constante do campo 96 da última declaração periódica apresentada, ainda que esta seja entregue fora de prazo ou o valor tenha sido alterado por uma declaração de substituição do período anterior.

Campo 81

O campo 81 deixou de estar previsto.

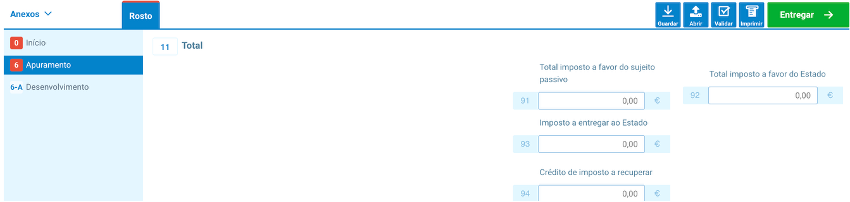

Campos 91 a 94

Os campos 91 a 94 são de preenchimento automático. Os valores apresentados nestes campos resultam da soma do imposto a favor do sujeito passivo e do imposto a favor do Estado, respetivamente.

DESENVOVIMENTO

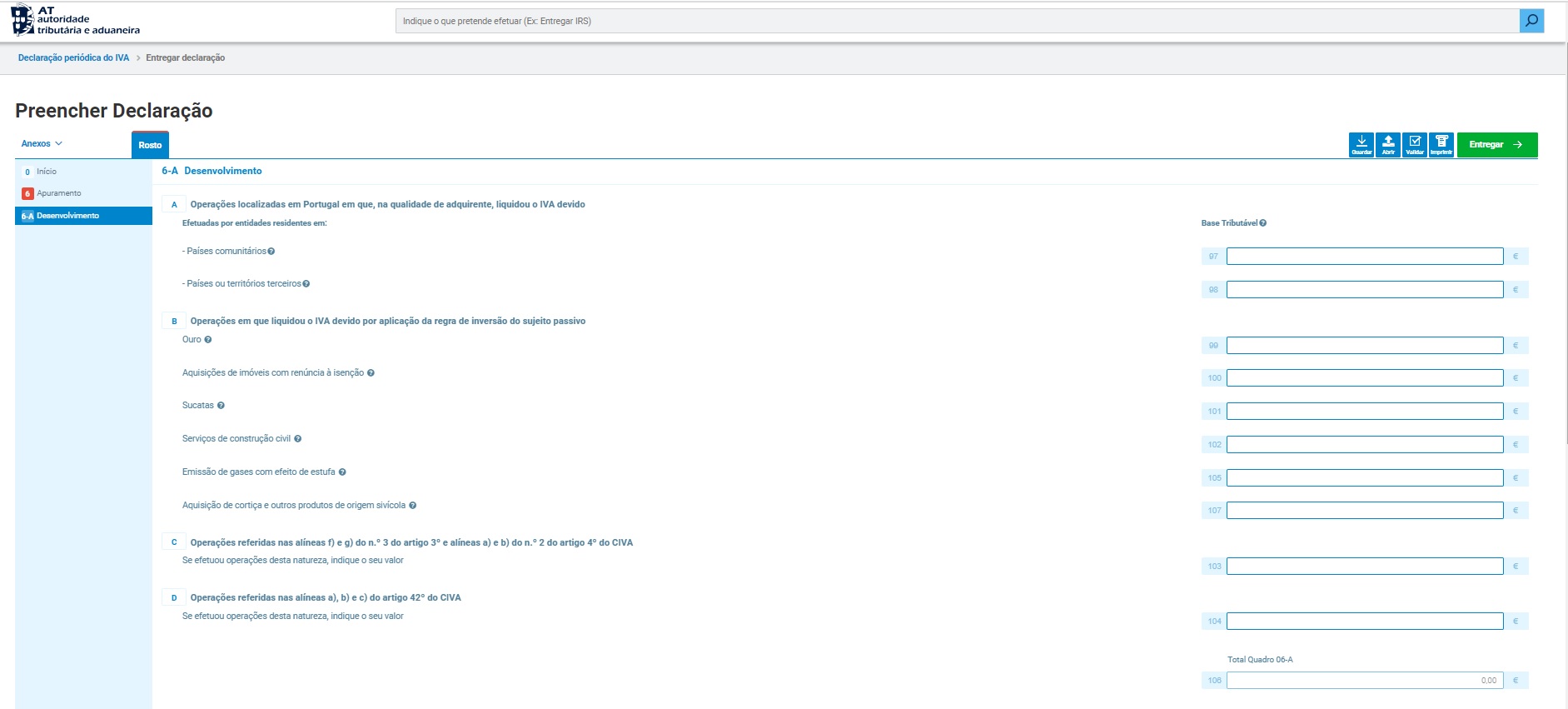

Quadro 6-A

Este quadro da declaração periódica do IVA destina-se ao apuramento das operações passivas que, nos termos do Código do IVA, são afastadas do cálculo do volume de negócios.

Passo 4: entrega

Preenchida a declaração periódica do IVA, carregue em “Entregar”, no botão verde que se encontra no canto superior direito da página.

A declaração periódica do IVA considera-se apresentada na data em que for submetida sem anomalias.

Como pagar o IVA?

Apos a entrega da declaração periódica do IVA, o pagamento deste imposto pode ser feito de imediato através de MB WAY.

Também é possível obter o documento com os dados de pagamento em Os Seus Serviços > Obter > Comprovativos > IVA > Declaração Periódica e no final selecionar “documento de pagamento” e pagar em:

- Secções de cobrança dos serviços de Finanças;

- Balcões dos CTT;

- Instituições de crédito que tenham celebrado acordos com a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP);

- Multibanco;

- Homebanking nas instituições de crédito que disponibilizem este serviço.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar