Anexo H do IRS: como preencher

Partilhar

No anexo H do IRS declaram-se as despesas dedutíveis e outras informações para efeitos de benefícios fiscais. Indicam-se, ainda, os rendimentos isentos, total ou parcialmente, e os acréscimos à coleta ou ao rendimento. Saiba como preencher este anexo, quadro a quadro.

Quadro 2: ano dos rendimentos

Indique o ano a que respeitam os rendimentos. Por exemplo, em 2026, deve declarar os rendimentos que recebeu em 2025.

Quadro 3: ano dos rendimentos: identificação dos sujeitos passivos

Identifique-se inserindo o seu NIF no campo “NIF Sujeito Passivo A”. Em caso de entrega conjunta da declaração, inscreva o NIF do seu cônjuge ou unido de facto no campo “NIF Sujeito Passivo B”. Deve respeitar sempre a posição assumida nos quadros 3 (sujeito passivo A) e 5A (sujeito passivo B) do rosto da declaração.

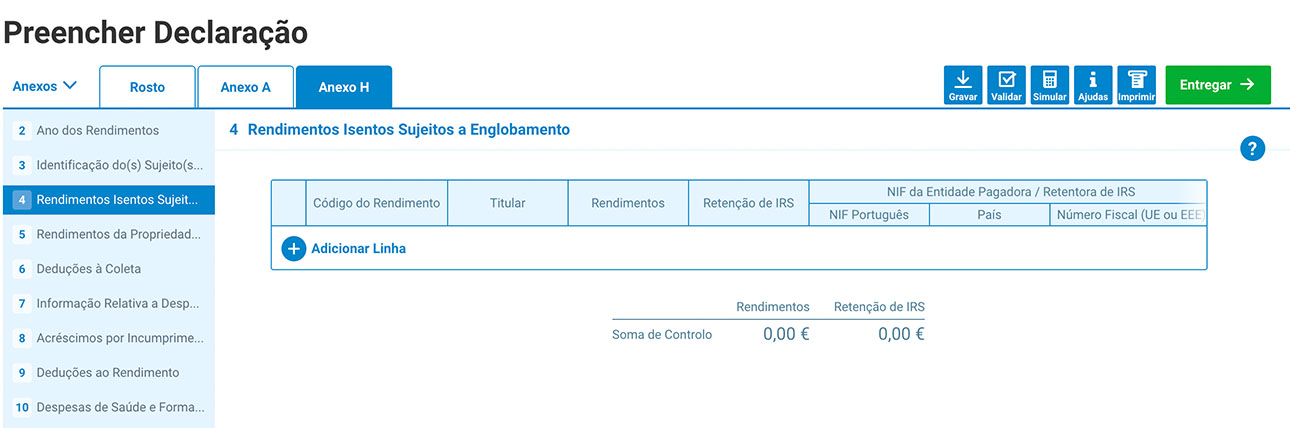

Quadro 4: rendimentos isentos sujeitos a englobamento

Este quadro destina-se a quem recebeu rendimentos totalmente isentos de IRS, mas sujeitos a englobamento.

Proceda da seguinte forma, para declarar cada rendimento isento de IRS sujeito a englobamento:

- Clique em “Adicionar Linha”;

- Depois, na coluna “Código do Rendimento”, escolha o código respeitante ao rendimento a declarar (401 a 413); Em 2026, foram introduzidos novos códigos, nomeadamente para identificar: (i) a utilização de habitação permanente fornecida pela entidade patronal em território nacional (válido entre 2024 e 2026); e (ii) montantes pagos a título de prémios de produtividade, participação nos lucros ou gratificações de balanço, atribuídos de forma voluntária e sem caráter regular;

- Na coluna “Titular”, selecione o NIF a que se refere o código selecionado na coluna “Código do Rendimento”;

- Na coluna “Rendimentos”, insira o rendimento bruto (sem quaisquer deduções) correspondente ao código selecionado na coluna “Código do Rendimento”;

- Em seguida, na coluna “Retenção do IRS”, insira o valor correspondente à retenção na fonte do IRS que, eventualmente, tenha sido praticada sobre o rendimento isento declarado;

- Na coluna “NIF da Entidade Pagadora/Retentora do IRS”, identifique a entidade que efetuou o pagamento do rendimento isento. Se a entidade pagadora tiver sede em Portugal, insira o respetivo NIF na coluna “NIF Português”. Caso tenha sede num país da União Europeia (UE) ou do Espaço Económico Europeu (EEE), insira o respetivo NIF na coluna “Número Fiscal (UE ou EEE)”, eliminando as duas letras iniciais. Indique ainda o país, na coluna “País”.

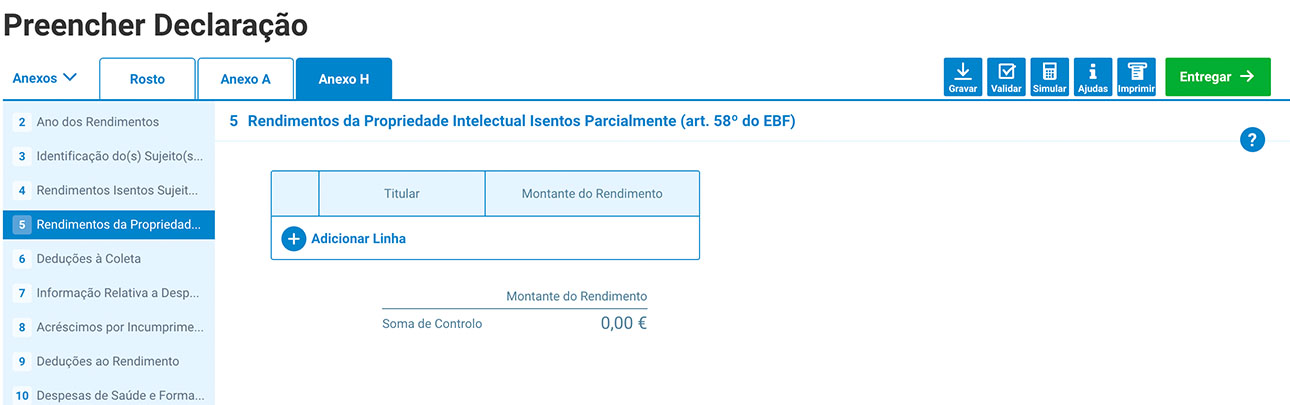

Quadro 5: rendimentos da propriedade intelectual isentos parcialmente

Deve preencher este quadro do anexo H quem recebeu rendimentos provenientes de propriedade literária, artística e científica isentos parcialmente de IRS, incluindo os provenientes das obras de divulgação pedagógica e científica, quando auferidos por titulares de direitos de autor ou conexos, residentes em território português, desde que sejam titulares originários.

O valor a declarar não pode exceder 10 mil euros. Se os rendimentos desta natureza ultrapassarem aquele limite, a parte excedente deve declarar-se no anexo B (regime simplificado) ou no anexo C (contabilidade organizada).

Excluem-se do âmbito desta isenção os rendimentos resultantes de obras escritas sem caráter literário, artístico ou científico, obras de arquitetura e obras publicitárias.

Proceda da seguinte forma, para declarar cada rendimento da propriedade intelectual isento parcialmente:

- Clique em “Adicionar Linha”;

- Na coluna “Titular”, selecione o NIF a que respeita o rendimento a declarar, de acordo a posição assumida nos quadros 3 (sujeito passivo A) e 5A (sujeito passivo B) do rosto da declaração;

- Na coluna “Montante do Rendimento”, indique apenas 50% dos rendimentos acima mencionados. Só deve declarar rendimentos obtidos em Portugal;

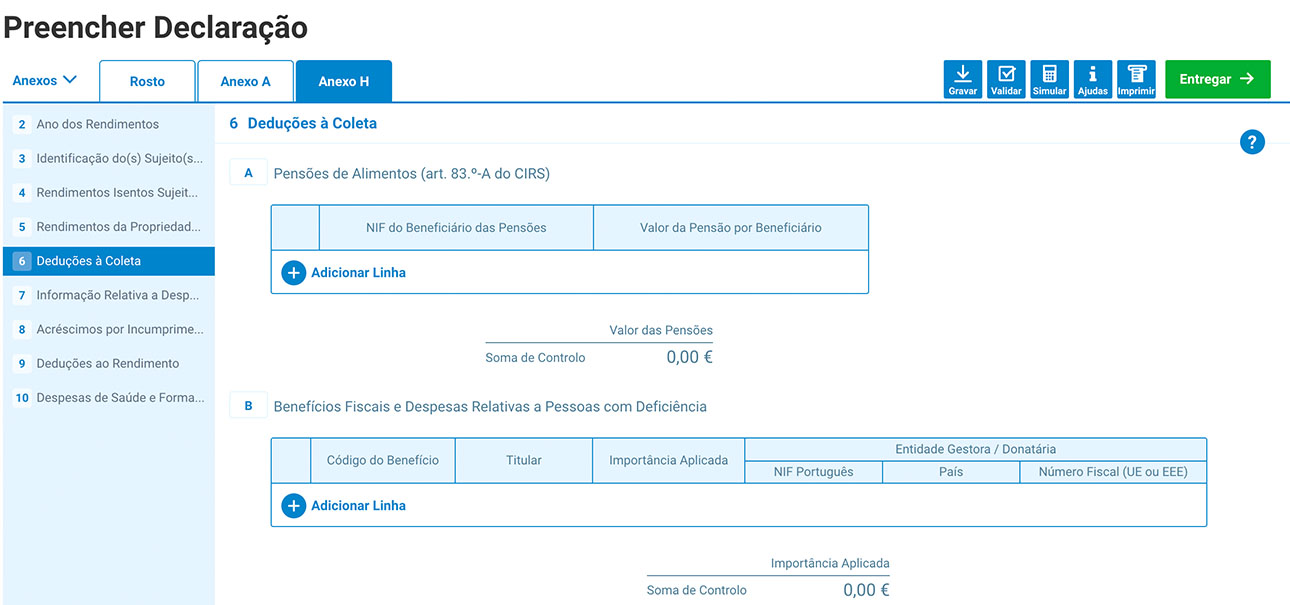

Quadro 6: deduções à coleta

É neste quadro do anexo H que se declaram as despesas elegíveis para dedução à coleta.

Quadro 6A: Pensões de alimentos

Destina-se a declarar o valor das pensões de alimentos pagas, resultantes de sentença judicial ou acordo homologado nos termos da lei civil. O pagamento estar devidamente comprovado.

Excluem-se as pensões pagas a beneficiários que façam parte do agregado familiar ou que, relativamente aos mesmos, estejam previstas deduções à coleta referidas no artigo 78.º do Código do IRS.

Para declarar cada pensão de alimentos, proceda da seguinte forma:

- Clique em “Adicionar Linha”.

- Na coluna “NIF do Beneficiário das Pensões”, selecione o NIF daquele a quem foi paga a pensão. Por exemplo, se a pensão for referente a uma criança que viva com o outro progenitor, deve inscrever o número de contribuinte da criança, independentemente de quem recebe o dinheiro.

- Na coluna “Valor da Pensão por Beneficiário”, inscreva o valor pago anualmente a título de pensão de alimentos.

Quadro 6B: Benefícios fiscais e despesas relativas a pessoas com deficiência

Serve para inscrever benefícios fiscais e despesas relativas a pessoas com deficiência. Para tal, proceda da seguinte forma:

- Na coluna “Código do Benefício”, indique o código da despesa ou aplicação com direito a dedução à coleta (601 a 644).

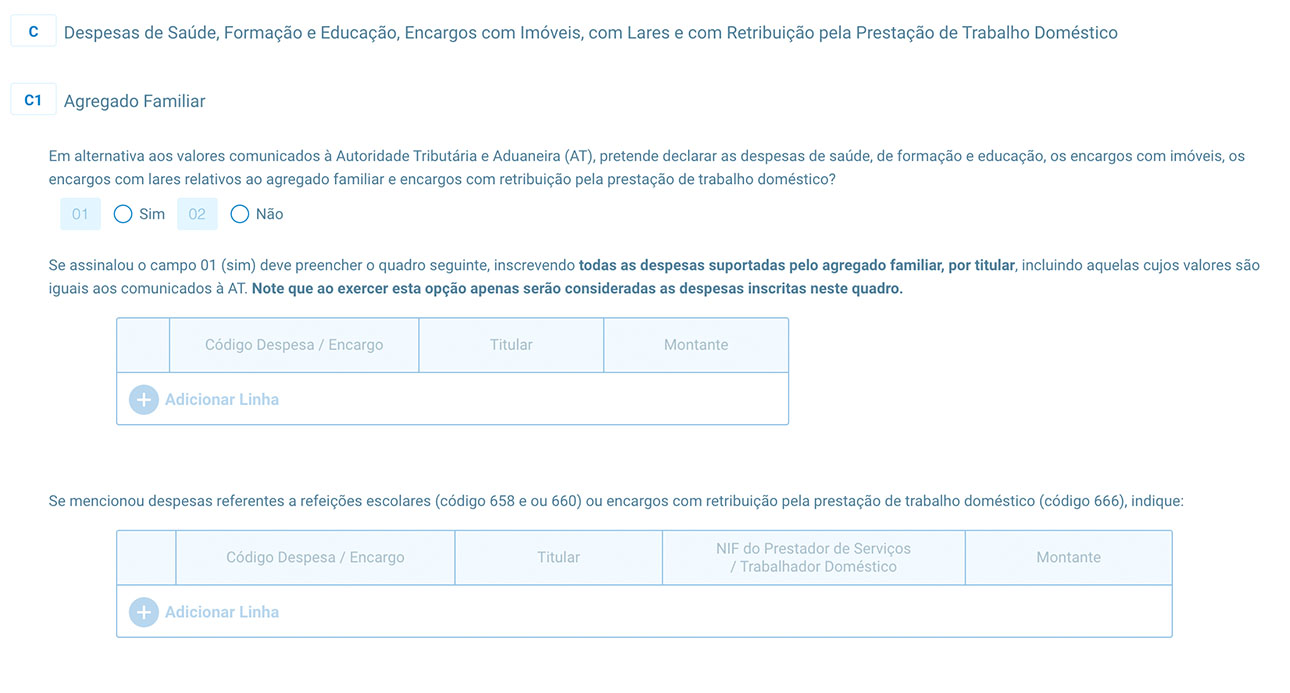

Quadro 6C: Despesas de saúde, educação, encargos com imóveis, com lares e com retribuição pela prestação de trabalho doméstico

É neste quadro do anexo H que se exerce a opção de comunicação das despesas dedutíveis no IRS (saúde, educação, imóveis, lares e retribuição pela prestação de trabalho doméstico) em alternativa aos valores comunicados à AT pelas entidades prestadoras de serviços ou transmitentes de bens, através da comunicação de faturas (e-Fatura) ou da entrega de declarações acessórias.

Quadro 6C1: agregado familiar

- Assinale o campo 01 (“Sim”), se pretende que as deduções à coleta sejam calculadas com base nas despesas que constem deste quadro, não sendo assim o cálculo destas deduções efetuado com base nos valores comunicados à AT pelas entidades prestadoras de serviços ou transmitentes de bens. Nesse caso, neste quadro, deve declarar manualmente cada despesa dedutível;

- Deve assinalar o campo 02 (“Não”), caso pretenda que as deduções à coleta sejam calculadas com base nas despesas que foram comunicadas à AT pelas entidades prestadoras de serviços ou transmitentes de bens e que estão disponíveis para consulta no Portal das Finanças, na área pessoal de cada contribuinte;

- Se assinalou o campo 01 (“Sim”), clique em “Adicionar Linha” para introduzir cada despesa;

- Na coluna “Código Despesa/Encargo”, selecione o código do tipo de despesa que pretende declarar (651 a 666);

- Na coluna “Titular”, selecione o NIF do membro do agregado familiar que suportou a despesa;

- Por fim, na coluna “Montante”, coloque o valor da despesa.

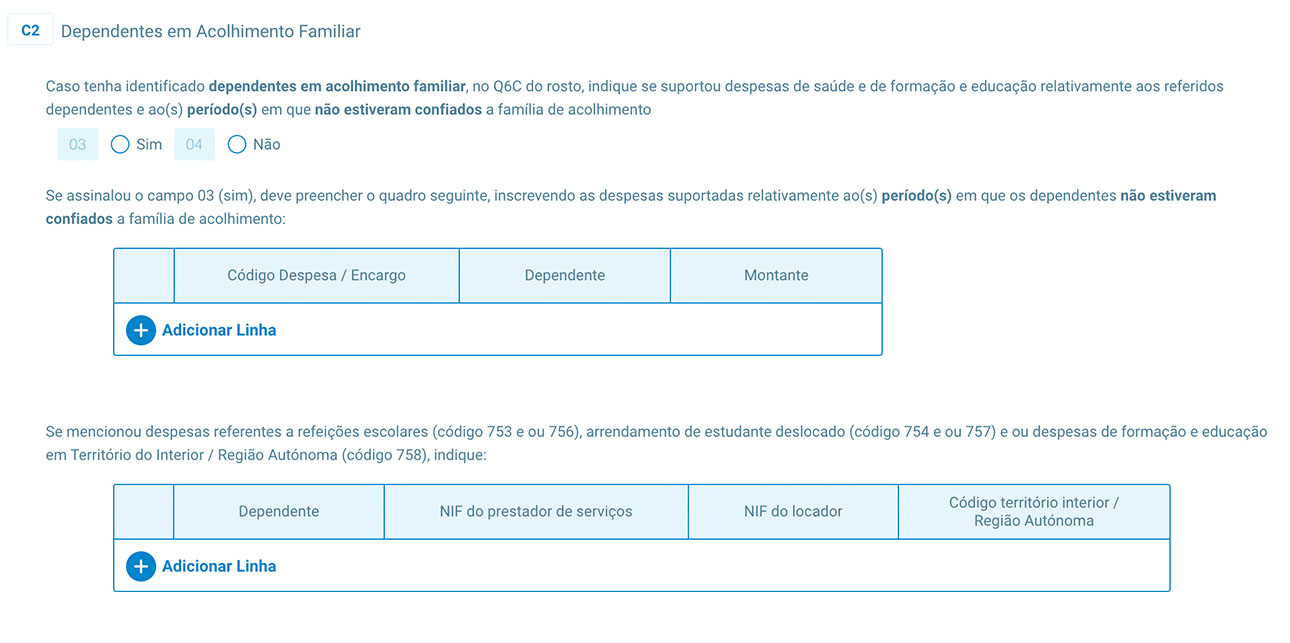

Quadro 6C2: dependentes em acolhimento familiar

Este quadro deve ser preenchido sempre que tenham sido identificados dependentes em acolhimento familiar no quadro 6C do rosto da declaração.

- Assinale o campo 03 (“Sim”), se suportou despesas de saúde e educação, relativamente a um ou mais dos dependentes que identificou no quadro 6C do rosto no período em que o dependente não esteve à guarda de família de acolhimento;

- Deve assinalar o campo 04 (“Não”), no caso de não ter suportado despesas de saúde e educação relativamente a nenhum dos dependentes que identificou no quadro 6C do rosto no período em que o dependente não esteve à guarda de família de acolhimento;

- Se selecionou o campo 03 (“Sim”), as despesas de saúde e educação, relativas ao período em que o dependente não esteve confiado a família de acolhimento, devem ser indicadas por dependente e natureza da despesa;

- Clique em “Adicionar Linha”, para indicar o dependente e a despesa;

- Na coluna “Código Despesa/Encargo”, indique o código da despesa (751 a 758);

- Na coluna “Dependente”, escolha o NIF do dependente a que respeitam as despesas;

- Inscreva o valor da despesa, na coluna “Montante”.

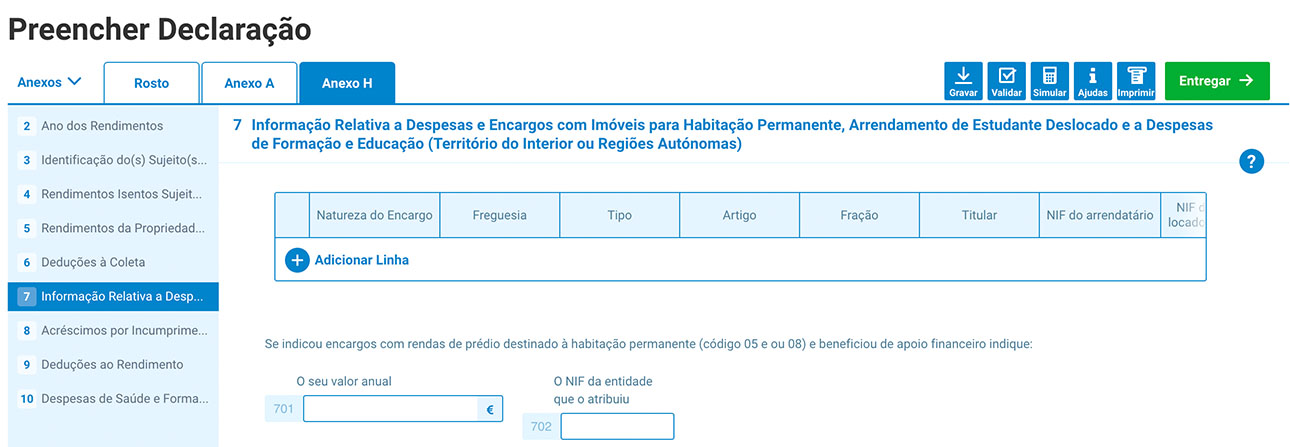

Quadro 7: informação relativa a despesas e encargos com imóveis para habitação permanente, arrendamento de estudante deslocado e a despesas de formação e educação (território do interior ou regiões autónomas)

Preencha este quadro do anexo H se, em alternativa aos valores comunicados à AT, declarou, no quadro 6C, pelo menos um dos seguintes códigos: 654, 655, 656, 659, 660, 661, 662 ou 663. Deve ainda preencher este quadro se, no quadro 6B, indicou encargos com a reabilitação urbana de prédios (código 607).

Para detalhar a informação relativa a uma dessas despesas, proceda da seguinte forma:

- Clique em “Adicionar Linha”;

- Na coluna “Natureza do Encargo”, declare o tipo de despesa/encargo que suportou com o imóvel, selecionando um dos códigos disponíveis (1 a 11);

- Na coluna “Freguesia”, identifique os seis dígitos da freguesia onde se localiza o imóvel em causa. Consulte esse código no documento de cobrança do Imposto Municipal sobre Imóveis (IMI) ou no Portal das Finanças;

- Na coluna “Tipo”, selecione “U” para prédio urbano ou “O” para omisso;

- Inscreva o artigo matricial do imóvel, na coluna “Artigo”. Pode consultar essa informação na respetiva caderneta predial;

- Na coluna “Fração”, indique a fração do imóvel. Nesta coluna, não pode indicar mais de uma fração. Se a despesa que indicou na coluna “Natureza do Encargo” se referir a mais de uma fração, deve discriminar cada fração em linhas diferentes;

- Na coluna “Titular”, selecione o NIF da pessoa que suportou a despesa ou encargo;

- Só deve preencher a coluna “NIF do Arrendatário” se, na coluna “Natureza do Encargo”, declarou despesas com o código 02.

- Identifique o NIF da pessoa que arrendou o imóvel;

- Na coluna “NIF do mutuante/locador/proprietário”, identifique o senhorio do imóvel arrendado para habitação permanente e sobre o qual foram pagas rendas ou a entidade com a qual foi contraído empréstimo para a aquisição, construção ou beneficiação de imóveis para habitação própria e permanente ou para arrendamento devidamente comprovado para habitação permanente do arrendatário ou ainda o proprietário do imóvel com quem foi constituído o direito real de habitação duradoura;

- Preencha a coluna “Código país”, se o imóvel para habitação permanente se situa noutro Estado-membro da União Europeia ou do Espaço Económico Europeu, selecionando o código do país. Também deve preencher esta coluna se os encargos com o arrendamento de estudante deslocado tiverem sido realizados fora do território português, utilizando o código do país de acordo com a tabela X, constante das instruções do anexo J;

- Na coluna “Código território interior / Região Autónoma” indique o código do território do interior ou da região autónoma;

- Se indicou encargos com rendas de prédio destinado à habitação permanente (código 05 ou 08) e beneficiou de apoio financeiro indique no campo “701” o valor recebido e no campo “702” o NIF da entidade que o pagou.

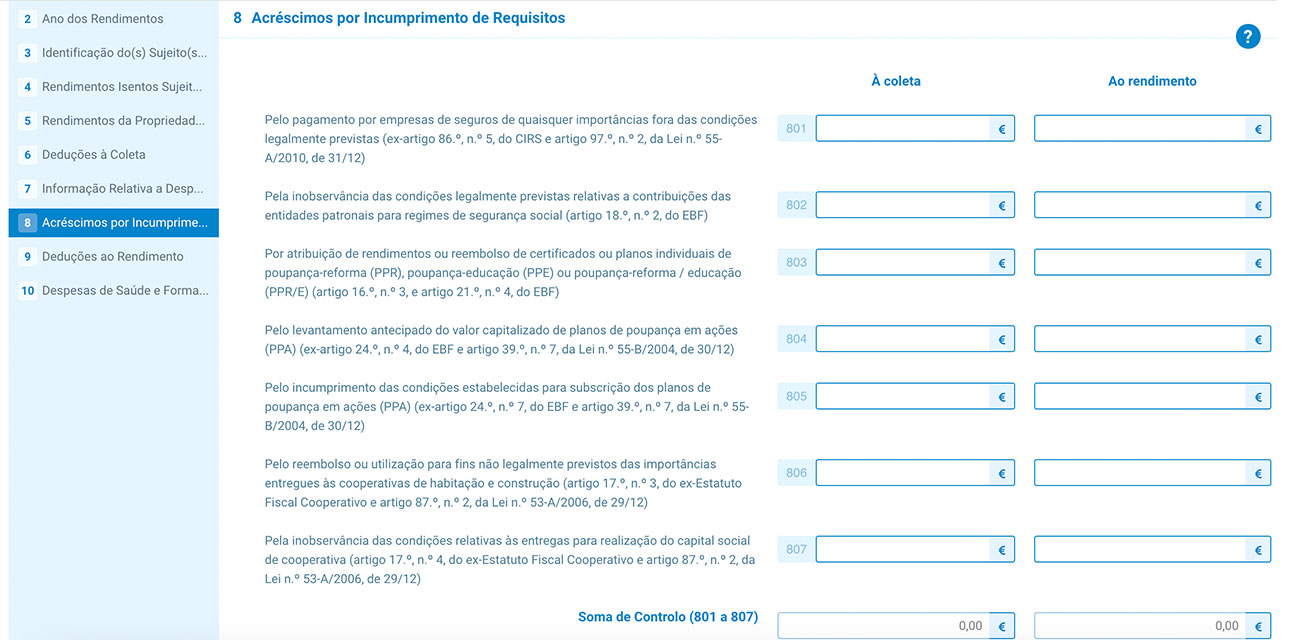

Quadro 8: acréscimos por incumprimento de requisitos

Preencha este quadro do anexo H, se deixou de reunir condições para usufruir de um dos benefícios do quadro. Por exemplo, se beneficiou de deduções à coleta por investimento num Plano Poupança Reforma (PPR) e efetuou o resgate fora das condições legais.

Os valores indevidamente deduzidos têm de ser devolvidos acrescidos de uma majoração de 10% por cada ano ou fração decorrido desde aquele em que foi exercido o direito à dedução. Exemplificando, se, em 2023, investiu num PPR e deduziu 200 euros, deve declarar neste quadro, no campo “803”, 240 euros (200 euros + 20 euros + 20 euros).

Se a dedução indevida aconteceu na declaração referente ao ano 1999 ou anos seguintes, deve declarar esse valor na coluna “À coleta”. Caso a dedução indevida tenha acontecido na declaração referente ao ano 1998 ou anos anteriores, tem de declarar esse valor na coluna “Ao rendimento”.

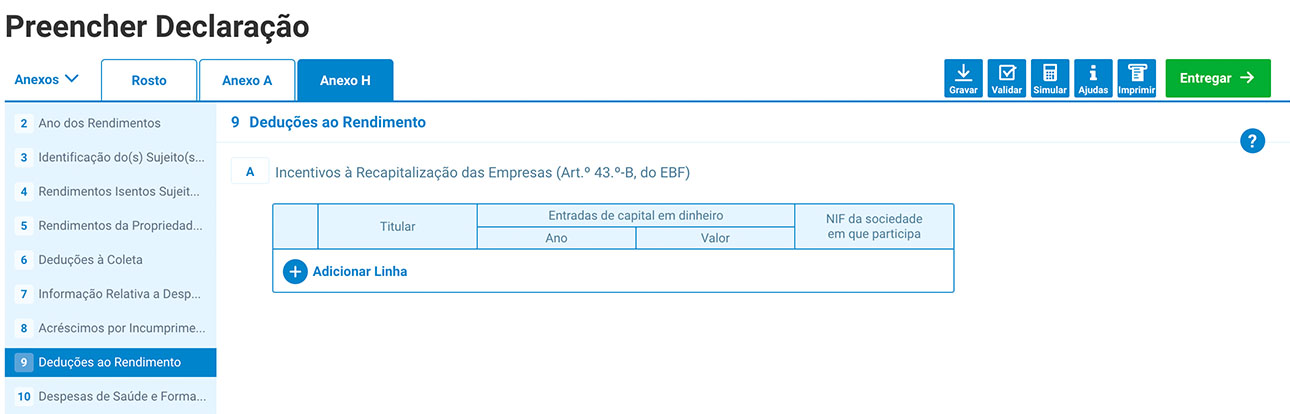

Quadro 9: deduções ao rendimento

Este quadro do Anexo H destina-se à indicação do valor das entradas de capital em dinheiro efetuadas por quem detenha uma participação social em empresas cuja metade do capital social se encontra perdido ou há elevado risco de tal vir a acontecer.

Também é necessário preencher este quadro sempre que se declare rendimentos no quadro 4B do anexo E, com o código “E33” e ou se preencha o quadro 9D do anexo G.

Para declarar a entrada de capital, proceda da seguinte forma:

- Clique em “Adicionar Linha”;

- Na coluna “Titular”, selecione o NIF da pessoa a que se refere o valor a declarar;

- Na coluna “Entradas de Capital em Dinheiro”, no campo “Ano”, indique o ano em que efetuou a entrada de capital em dinheiro (aplicável apenas ao ano 2018 e anos seguintes) e no campo “Valor”, inscreva o valor da entrada de capital em dinheiro;

- Na coluna “NIF da sociedade em que participa”, identifique o NIF da entidade que recebeu a entrada de capital em dinheiro.

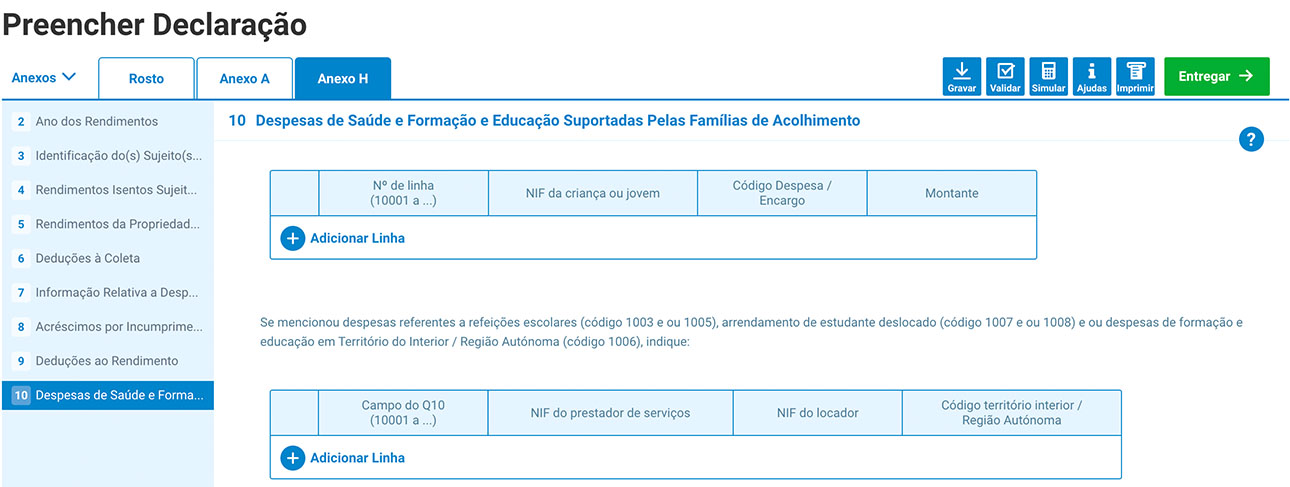

Quadro 10: despesas de saúde e formação e educação suportadas pelas famílias de acolhimento

Preenche este quadro do anexo H quem acolheu, em 2025, crianças ou jovens em regime de família de acolhimento e, nesse período, suportou despesas de saúde e formação e educação desses dependentes.

Para declarar cada despesa, proceda da seguinte forma:

- Clique em “Adicionar Linha”;

- Na coluna “NIF da criança ou jovem”, selecione o NIF da criança ou do jovem que foi acolhido durante o ano a que respeita a declaração;

- Na coluna “Código Despesa/Encargo”, indique o código da despesa ou encargos (1001 a 1008);

- Insira o valor da despesa que indicou na coluna anterior, na coluna “Montante”.

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar