Declaração de IRS: como preencher o Rosto, quadro a quadro

Partilhar

É no Rosto que são identificados todos os elementos do agregado familiar: sujeitos passivos, dependentes, ascendentes, etc. É aqui também que é efetuada a escolha pela tributação conjunta dos rendimentos, no caso dos casais. Este formulário serve ainda para indicar o IBAN, para pagamento de eventual reembolso, e a entidade beneficiária da consignação do IRS e do IVA.

O Rosto está organizado por quadros. Saiba o que deve fazer em cada um deles, considerando a opção pelo pré-preenchimento da declaração do IRS.

Folha do Rosto

Quadro 0

Leia atentamente as instruções de preenchimento do Rosto, antes de verificar o seu pré-preenchimento.

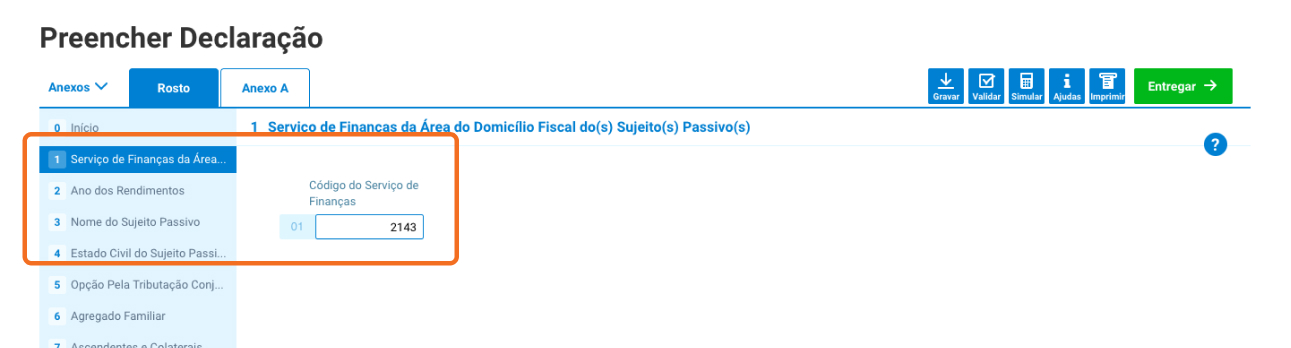

Quadro 1

Verifique se o código do seu Serviço de Finanças está correto.

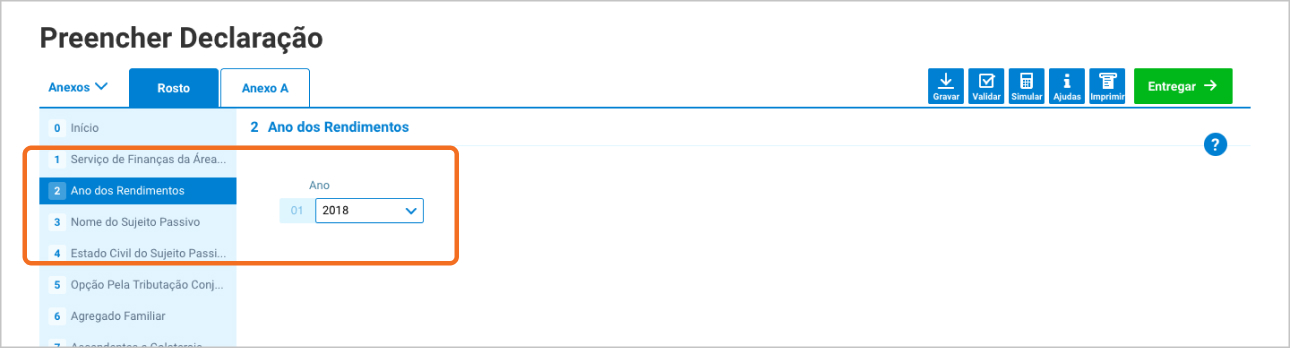

Quadro 2

Confirme o ano a que respeitam os rendimentos. Deve estar indicado 2021.

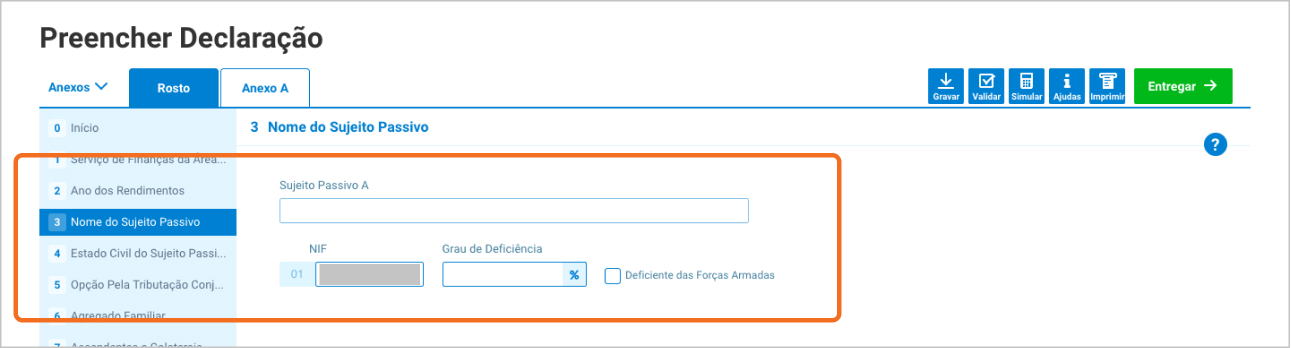

Quadro 3

Certifique-se de que o Número de Identificação Fiscal (NIF) do sujeito passivo A inscrito no campo 01 está correto.

Quadro 4

Este quadro do Rosto não está pré-preenchido. Selecione o estado civil do sujeito passivo A a 31 de dezembro do ano a que respeitam os rendimentos a declarar.

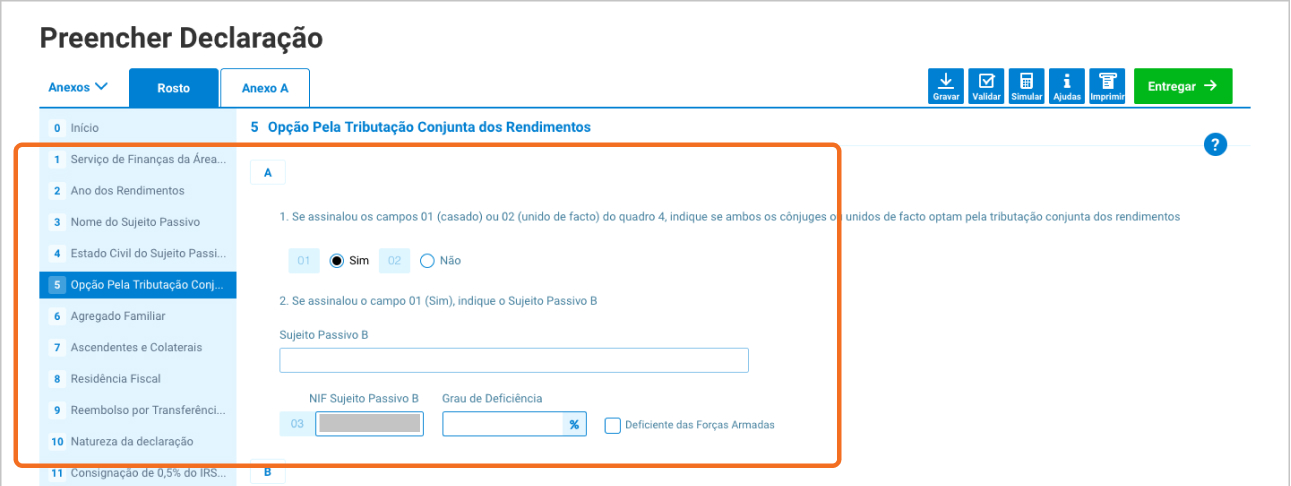

Quadro 5

Este quadro da folha do Rosto destina-se ao exercício da opção pela tributação conjunta, pelo que só o deve preencher se assinalou o campo 01 (“Casado”) ou o campo 02 (“Unido de facto”) do quadro 4.

Caso opte pela tributação conjunta, assinale o campo 01 (“Sim”) do quadro 5A e introduza o NIF do Sujeito Passivo B no campo 03. Pode ainda optar pela tributação conjunta se no ano a que respeitam os rendimentos a declarar (2018) ficou viúvo. Para esse efeito, assinale o campo 04.

Na tributação conjunta, ambos os cônjuges ou unidos de facto entregam uma única declaração. Nesse caso, o imposto é calculado tendo em conta os rendimentos e as despesas dedutíveis de todos os elementos do agregado familiar.

Se preferir ser tributado em separado, marque o campo 02 (“Não”). Assim, cada elemento do casal deve apresentar a sua declaração. Na tributação separada cada cônjuge ou unido de facto inclui na sua declaração apenas os seus rendimentos e as suas despesas. Se houver dependentes, os seus rendimentos e as suas despesas são divididos entre os dois elementos do casal.

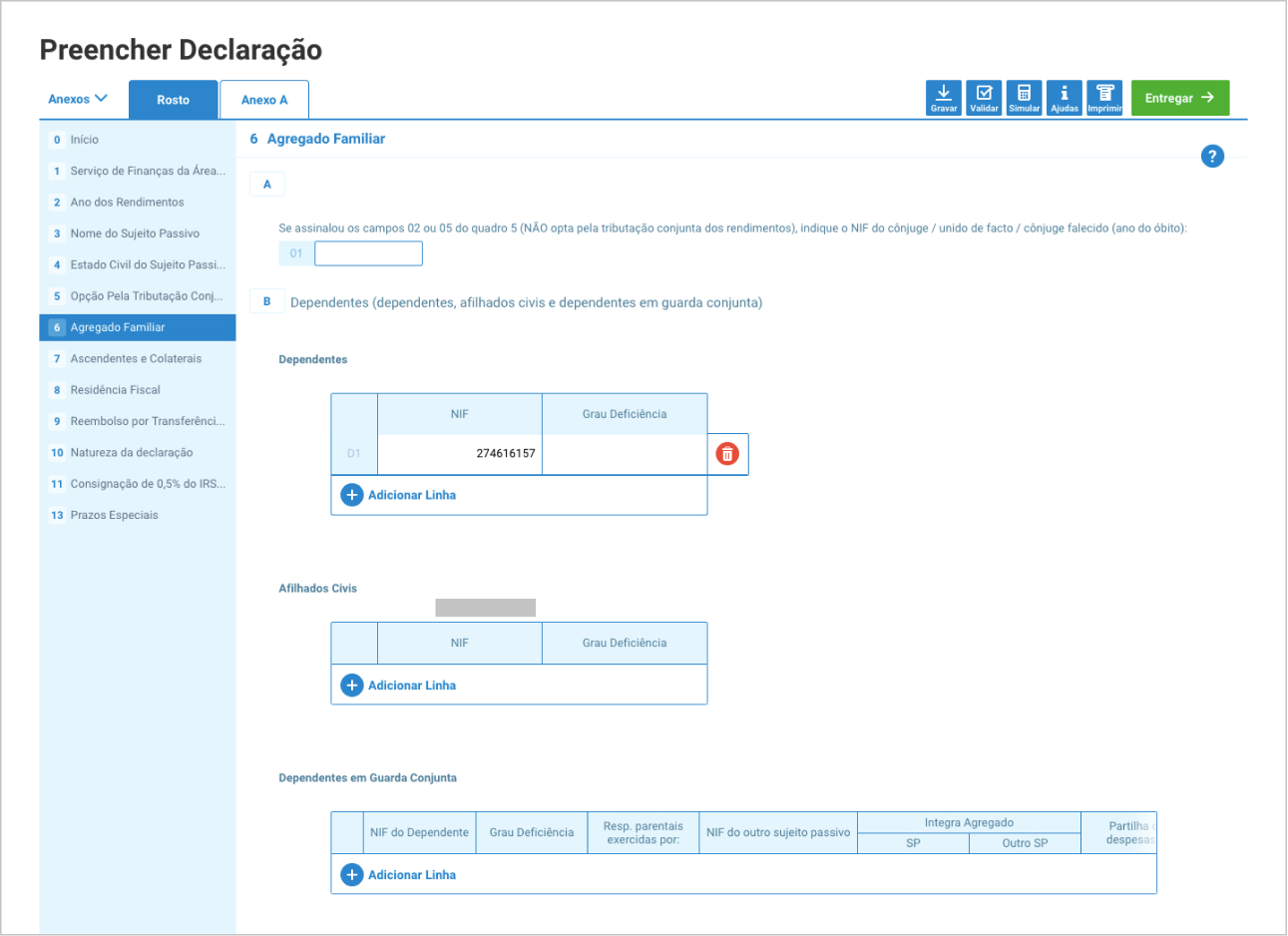

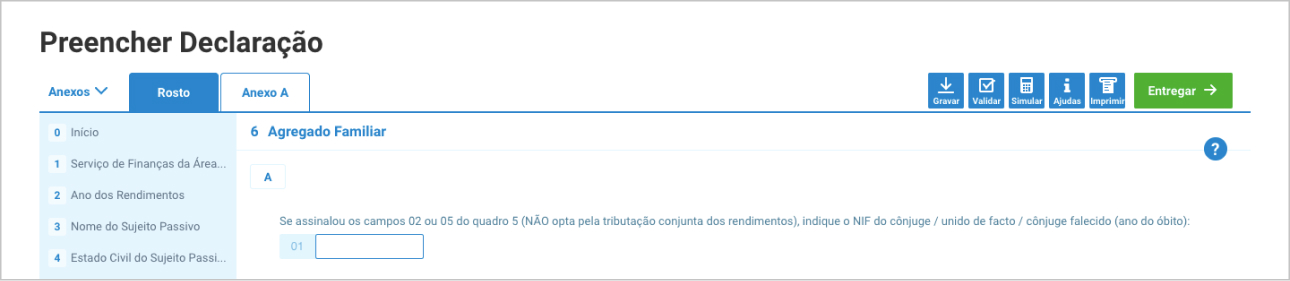

Quadro 6

Este quadro da folha do Rosto serve para identificar os elementos do agregado familiar: cônjuge ou unido de facto; dependentes; afilhados civis; e dependentes em guarda conjunta. Se comunicou previamente o seu agregado familiar no Portal das Finanças, até 15 de fevereiro, deve apenas confirmar se as informações pré-preenchidas pela AT estão certas. Se não o fez, e caso o seu agregado familiar tenha sofrido alterações desde a entrega da última declaração, deve proceder às devidas alterações.

Cônjuge ou unido de facto

Se assinalou o campo 02 do quadro 5A ou o campo 05 do quadro 5B, ou seja, se não optou pela tributação conjunta, deve surgir pré-preenchido o NIF do seu cônjuge ou unido de facto no campo 01 do quadro 6A.

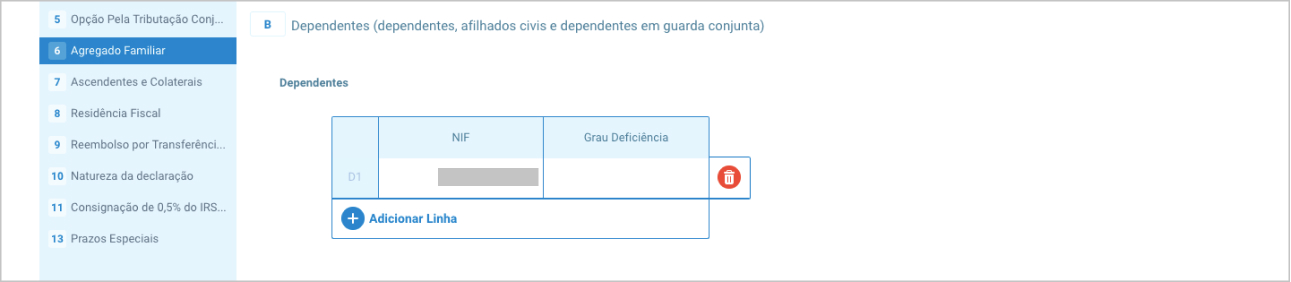

Dependentes

Tem dependentes a seu cargo? Nesse caso, confira se estão todos assinalados no quadro 6B – Dependentes.

Se faltar algum dependente, acrescente uma linha, clicando no botão “Acrescentar Linha”. Na linha criada, coloque o NIF do dependente e, se aplicável, o seu grau de deficiência, desde que seja superior ou igual a 60% e comprovado por atestado médico de incapacidade multiuso, nos campos respetivos.

Caso exista algum dependente a mais, remova a linha correspondente pressionando o botão vermelho com o símbolo de um caixote de lixo à direita dessa linha.

Afilhados civis

Se tiver afilhados civis, proceda da mesma forma indicada para os dependentes, mas no quadro 6B – Afilhados Civis.

Dependentes em guarda conjunta

Partilha a guarda de um dependente e informou a AT sobre as respetivas condições, através da comunicação do agregado familiar? Então verifique se as informações pré-preenchidas que constam no quadro 6B – Dependentes em guarda conjunta coincidem com as que transmitiu previamente à AT. Se não o fez, tem de preencher este quadro. Para isso, clique em “Adicionar Linha” e insira as informações pedidas nos vários campos:

NIF do dependente

Indique o NIF do dependente em guarda-conjunta.

Grau de deficiência

Só deve preencher este campo se o dependente em guarda conjunta for portador de um grau de incapacidade superior ou igual a 60% e comprovado por atestado médico de incapacidade multiuso.

Responsabilidades parentais

Tem duas possibilidades de preenchimento, consoante a sua situação:

Opção “A” – se apresentar a declaração sozinho ou em conjunto, sendo em ambas o Sujeito Passivo A;

Opção “B” – se apresentar a declaração em conjunto e for o Sujeito Passivo B da declaração.

NIF do outro sujeito passivo

Introduza o NIF do outro progenitor que exerce a guarda conjunta do dependente.

Integra agregado

Indique qual o agregado familiar em que o dependente em guarda conjunta se integra. Assim, deve marcar a opção “SP”, se for o seu, ou a opção “Outro SP”, se for o do outro progenitor.

Partilha de despesas %

Sempre que a percentagem de partilha de despesas de cada uma das pessoas que exerce em comum as responsabilidades parentais não é transmitida à AT, na comunicação do agregado familiar, esta entidade considera que despesas são partilhadas de forma igualitária (50% para cada uma).

Se faz a entrega da declaração sozinho, neste campo deve surgir 50%. O mesmo deve acontecer se apresenta a declaração em conjunto com uma terceira pessoa (novo cônjuge ou unido de facto). Em ambos os casos é indiferente se o dependente em guarda conjunta integra o agregado familiar em causa.

Caso seja casado ou unido de facto com uma terceira pessoa e faça a entrega da declaração em separado e o dependente em guarda conjunta integre o seu agregado familiar, a percentagem pré-preenchida é de 25%. Os restantes 25% são atribuídos ao seu novo cônjuge ou unido de facto. Isto porque na tributação separada cada cônjuge ou unido de facto deduz metade das despesas dos dependentes do agregado familiar. A pessoa com que vive maritalmente tem de declarar o dependente em guarda conjunta, ainda que não seja dela. Nesse caso, no campo “Responsabilidades parentais”, essa pessoa deve selecionar a opção “C”, correspondente ao NIF do respetivo cônjuge ou unido de facto, ou seja, ao seu, que é quem partilha a guarda conjunta do dependente.

Residência alternada

Não tem de fazer nada. Na falta da comunicação do agregado familiar, a AT assume que a residência é não alternada.

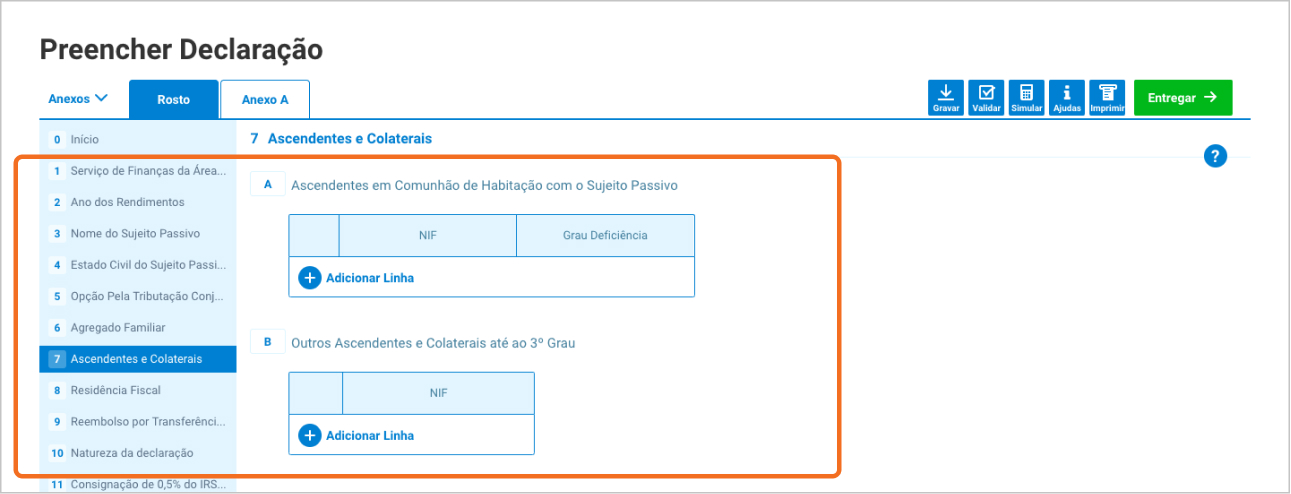

Quadro 7

Tem algum ascendente (pais e avós) a viver consigo em comunhão de habitação e que tenha um rendimento mensal inferior ou igual à pensão mínima do regime geral? Se assim for, confira se o respetivo NIF se encontra inserido no quadro 7A. Atenção, que estes ascendentes não podem ser incluídos em mais de um agregado familiar.

Para além da identificação do ascendente, deve indicar, se for caso disso, o respetivo grau de incapacidade permanente. Isto desde que seja igual ou superior a 60% e esteja devidamente comprovado através de atestado médico de incapacidade multiuso.

Se vive com outro ascendente, mas sem comunhão de habitação, ou colateral até ao 3º grau (irmãos, tios e sobrinhos) que não possua um rendimento superior à retribuição mínima mensal, deve verificar se o respetivo NIF se encontra no quadro 7B. Neste caso, estes familiares podem ser incluídos em mais de um agregado familiar.

Nota: em 2018, o ano a que respeitam os rendimentos, o montante da pensão mínima do regime geral foi de 269,08 euros (3 767,12 euros anuais).

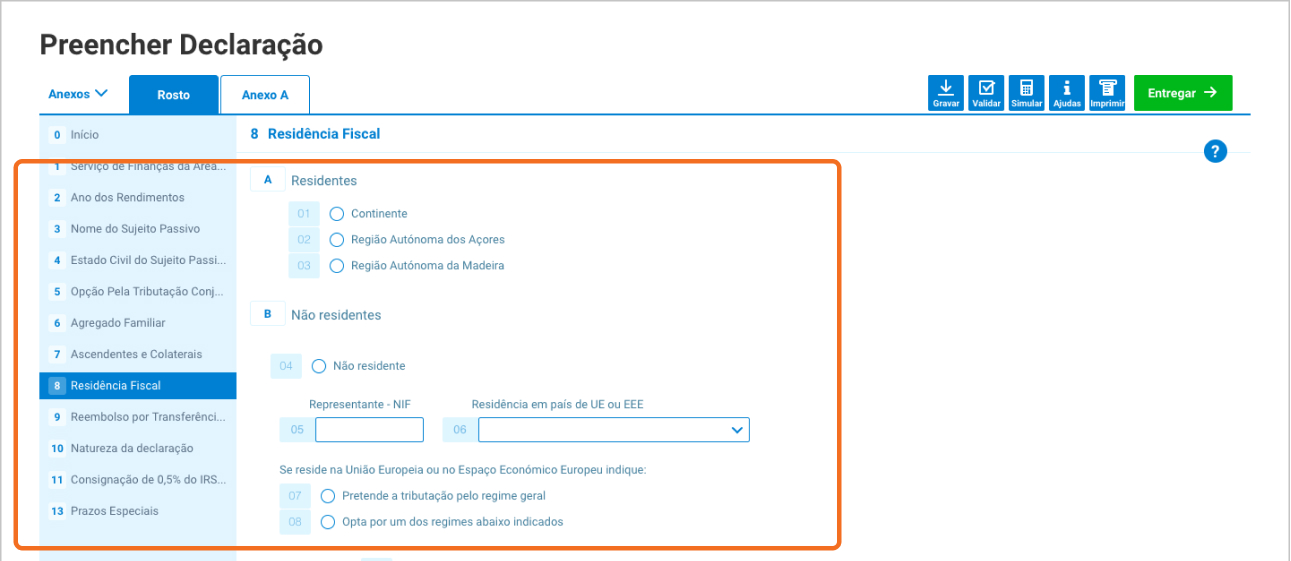

Quadro 8

Neste quadro da folha do Rosto indique qual foi a sua residência fiscal no ano respeitante aos rendimentos a declarar (2018). Se nesse ano residiu em território português, assinale o campo 1 (Continente), o campo 2 (Açores) ou o campo 3 (Madeira) do quadro 8A.

Para efeito de IRS, consideram-se residentes em território português as pessoas que, no ano de obtenção dos rendimentos:

- Tenham permanecido em território português por mais de 183 dias, seguidos ou interpolados;

- Tendo permanecido por menos tempo, disponham, à data de 31 de dezembro, em território português, de habitação em condições que façam supor intenção atual de a manter e ocupar como residência habitual;

- Tenham sido tripulantes de navios ou aeronaves ao serviço de entidades com residência, sede ou direção efetiva em território português;

- Tenham desempenhado no estrangeiro funções ou comissões de caracter público ao serviço do Estado português.

Em 2018, não residiu em Portugal? Então, deve preencher o quadro 8B.

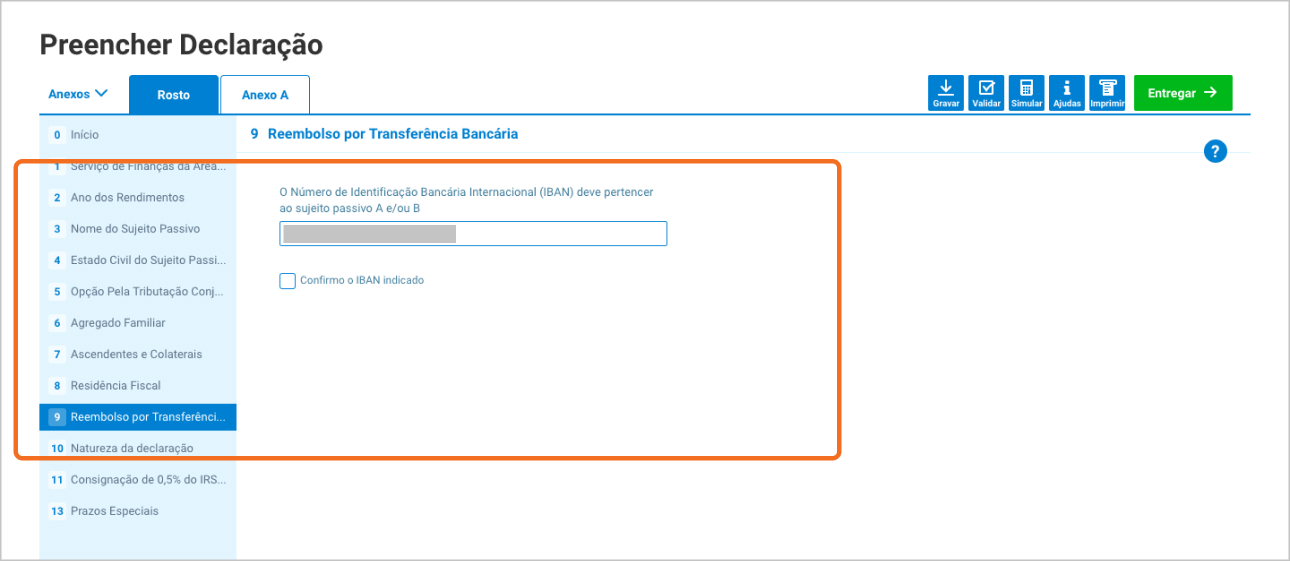

Quadro 9

Para efeito de pagamento de reembolso, a efetuar por transferência bancária, confirme se o IBAN indicado está correto. Tenha em atenção que o IBAN deve ser de uma conta bancária sua ou, se for casado ou unido de facto, do outro elemento do casal.

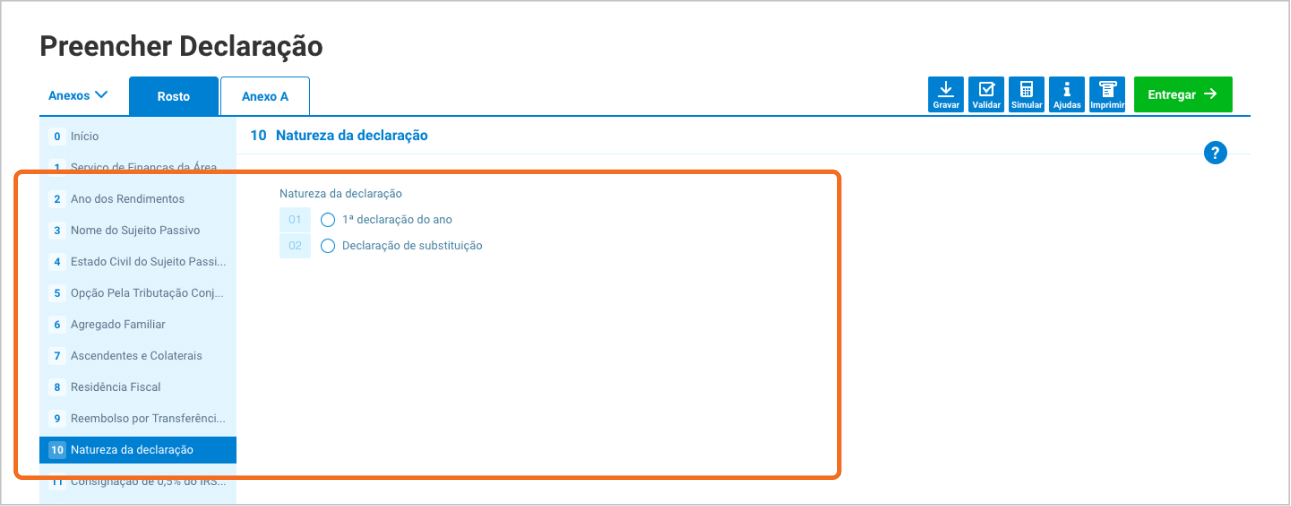

Quadro 10

Assinale o campo 01, caso se trate da 1ª declaração do ano. Se pretender entregar uma declaração de substituição, marque o campo 02.

Quadro 11

Se escolheu previamente, até 31 de março, a entidade a quem pretende consignar o IRS e, eventualmente, o IVA, não tem de fazer nada neste campo. Se não consignou o seu imposto, pode fazê-lo agora. Indique o tipo de entidade beneficiária da consignação, o respetivo NIF e a consignação que pretende fazer (IRS e/ou IVA).

Os conteúdos do blogue Ei – Educação e Informação não dispensam a consulta da respetiva informação legal e não configuram qualquer recomendação.

Partilhar